- En

- Fr

- عربي

Propriété étrangère et efficience productive des banques opérantes au Liban: une analyse par la méthode DEA

Propriété étrangère et efficience productive des banques opérantes au Liban: une analyse par la méthode DEA

Introduction

Le secteur bancaire libanais a connu de profondes mutations depuis le début des années quatre-vingt-dix. Les reformes mises en place ont eu pour objet de refondre le cadre institutionnel, en particulier réglementaire, de l’activité des banques libanaises. Ainsi, le principal objectif des réformes était d’améliorer l’efficacité de l’intermédiation financière. Comme dans les autres pays, qui se sont lancés dans un processus de libéralisation financière, cet objectif avait de nombreuses dimensions. Outre la nécessité de canaliser l’épargne de façon efficace vers les investissements, un système bancaire et financier efficace était également censé favoriser l’innovation et la fourniture de services au moindre coût, tout en offrant un large éventail d’instruments financiers et en permettant, par conséquent, de mieux tenir compte des préférences en termes de risques, de rendement, de liquidité et de flux financiers. Par ailleurs, les reformes ont visé à renforcer la stabilité du système bancaire. En effet, les réformes ont admis que la réglementation prudentielle comportait des aspects touchant à la notion de biens publics: l’instabilité du système bancaire ou le manque de confiance des investisseurs et des déposants dans ce système auraient en effet des répercussions négatives sur le reste de l’économie. Ainsi, la nécessité d’assainir le système bancaire libanais a incité les autorités compétentes à reformer la réglementation prudentielle pour renforcer la sécurité du secteur bancaire et pour améliorer les conditions de fonctionnement du marché bancaire (réforme du système d’assurance dépôts, adoption du ratio Cooke, renforcement du contrôle interne, etc.).

Or, les banques libanaises apparaissent comme un pilier important du développement économique. Comme le financement direct est encore relativement limité au Liban, du fait de l’étroitesse du marché financier, c’est principalement au système bancaire que revient la délicate tâche de réguler les flux d’investissement et de financer la croissance économique de l’activité productive. Se pose alors la capacité des banques opérantes au Liban à remplir ces fonctions dans un environnement caractérisé par une forte asymétrie d’information (aléa de moralité et sélection adverse) entre les prêteurs (banques) et les emprunteurs. Le problème d’asymétrie d’information et le respect des règles prudentielles peuvent, d’une part, exercer un effet néfaste sur le financement de l’activité productive par le biais de phénomène de contraction du crédit ou par l’accroissement des taux d’intérêt débiteurs, et d’autre part, affecter l’efficience des banques opérantes au Liban.

Dans un environnement macroéconomique et géopolitique instable, l’évaluation de l’efficience des banques opérantes au Liban, en tant qu’acteurs de premier plan de la croissance économique, est d’une importance capitale. Plus précisément, notre article cherche à évaluer l’impact de la structure actionnariale sur l’efficience des banques opérantes au Liban. Plus précisément, nous cherchons à vérifier si les banques à capital étranger sont plus efficientes que les banques à capital libanais.

L’article est organisé comme suit. La section 1 présente la méthodologie et les données utilisées dans notre étude pour calculer les scores d’efficience des banques à capital libanais, des banques à participation étrangère, et des banques à capital étranger. Les résultats sont ensuite présentés et discutés dans la section 2. La section 3 sera consacrée à l’étude des déterminants de l’efficience bancaire. Nous concluons par quelques remarques.

Méthodologie

L’évaluation de la performance d’une unité de production se fonde sur les mesures d’efficacité et de productivité dans le but d’établir des comparaisons dans le temps pour une même entité économique et dans l’espace pour comparer entre elles des entités semblables. Historiquement, les premiers indicateurs de performance furent basés sur la méthode des ratios (ratios financiers, ratios de productivité, etc.). Dans une vision proprement économique, la mesure de la performance dépasse la simple analyse des ratios et se réfère explicitement au concept de frontière de production. Cette frontière qui représente les meilleurs pratiques se fonde sur la comparaison des pratiques observées au niveau d’un secteur d’activité et permet d’étudier l’efficacité productive des producteurs en supposant qu’ils aient les mêmes objectifs et les mêmes contraintes.

Les premières études de l’efficacité productive ont été réalisées par Koopmans (1951), Debreu (1951) et Farrell (1957). Koopmans propose une définition de l’efficacité dans une logique parétienne: s’il est technologiquement impossible d’augmenter un output et/ou de réduire un input sans simultanément réduire au moins un autre output et/ou augmenter au moins un autre input, le plan de production choisi par l’entité est techniquement efficace. Debreu est le premier à offrir une mesure de cette efficacité avec le coefficient d’utilisation des ressources. Ce dernier calcule la réduction équiproportionnelle maximale de tous les inputs (orienté input)[1] permettant de continuer à produire les outputs. Pour l’auteur, ce coefficient fournit une évaluation numérique de la perte associée à une situation non optimale au sens de Pareto. Cependant Farrell est le premier auteur à proposer une décomposition de l’efficacité en deux composantes: l’efficacité technique et l’efficacité allocative. L’efficacité technique, inspirée du coefficient d’utilisation des ressources de Debreu existe quand un output donné est produit avec les plus petites quantités de facteurs techniquement possibles. Elle mesure la manière dont le DMU choisit les quantités d’inputs utilisées dans le processus de production quand les proportions d’utilisation des facteurs de production sont données. L’efficacité allocative mesure ainsi l’aptitude de DMU à combiner ses inputs dans des proportions optimales compte tenu de leur prix relatif sur le marché et du budget alloué pour les acquérir. La combinaison de l’efficacité technique et de l’efficacité allocative permet de déterminer l’efficacité économique globale (ou totale).

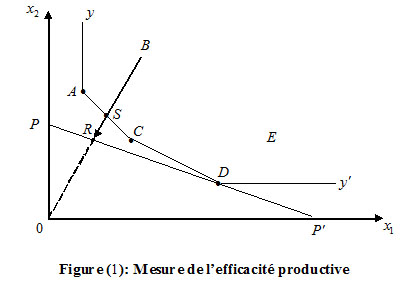

Les principes de base de l’approche proposée par Farrell pour mesurer l’efficacité productive peuvent être illustrés à l’aide de figure (1). Elle fournit une illustration de la construction non paramétrique de la technologie de production à rendements d’échelle constants.

L’isoquant représente la frontière de l’ensemble des possibilités de production qui contient les différentes combinaisons de facteurs et qu’une DMU peut techniquement produire. Ainsi, toute DMU observée et située entre et sur la frontière est qualifié techniquement d’efficace. A l’inverse, toute DMU intérieur à est dit techniquement inefficace. Dans ce cas, les niveaux d’outputs observés pourraient être obtenus, par référence à la frontière technique, avec des quantités moindres d’inputs. Sur la figure (1), les DMUs et utilisent les mêmes proportions de facteurs de production, néanmoins l’entité produit le même niveau d’output avec de moins de chaque facteur que l’entité . Le ratio mesure l’efficacité technique de . En supposant que les marchés de tous les facteurs soient compétitifs, les prix relatifs des facteurs 1 et 2 peuvent être représentés par la droite d’isocoût . Cette dernière indique le coût minimum de production d’une unité d’output au point de tangence entre la droite et l’isoquant (le point sur la figure 1). Par un déplacement le long de la droite d’isocoût, le point a le même coût que le point et l’efficacité allocative est décrite par le ratio . Le point situé sur l’isoquant conduit à une utilisation des ressources productives plus coûteuses qu’en , car pour que se situe sur la droite , un déplacement de celle-ci vers le haut est nécessaire, ce qui correspond à un coût d’utilisation des facteurs 1 et 2 plus grand. Ainsi, la longueur représente la mesure de l’inefficacité allocative, c’est-à-dire le coût résultant d’une utilisation des facteurs dans des proportions non optimales pour le système des prix observés. Enfin, l’efficacité totale ou économique de l’entité par exemple est donnée par ce qui correspond au produit de l’efficacité technique et de l’efficacité allocative .

Deux approches sont proposées dans la littérature pour mesurer l’efficacité productive: les méthodes paramétriques et les méthodes non paramétriques. La première approche, non paramétrique, utilise la programmation linéaire et plus précisément la méthode d’enveloppement des données (DEA) pour construire la frontière mais impose l’hypothèse de convexité de l’ensemble de production[2]. Il n’est alors pas nécessaire d’imposer a priori une spécification particulière de la fonction de production, de coût ou de profit ce qui constitue un avantage de cette approche. En revanche, les scores d’efficacité obtenus par l’approche non paramétrique sont sensibles aux erreurs qui peuvent affecter les données. La deuxième approche, ou l’approche économétrique[3], tient compte des erreurs dans les données, en introduisant deux types d’aléas dans la spécification des fonctions de production, de coût ou de profit. Le premier aléa est l’erreur symétrique usuelle, alors que la seconde erreur est un aléa asymétrique qui représente l’inefficacité. En revanche, il est nécessaire d’imposer une spécification particulière pour la frontière paramétrique ainsi qu’une distribution particulière pour les termes d’erreur ce qui constitue une faiblesse pour cette approche. Comme on le voit la faiblesse de l’une font la force de l’autre et réciproquement.

- Construction d’une frontière d’efficacité par la méthode d’enveloppement des données (DEA)

L’analyse d’enveloppement des données est une méthode non paramétrique pour mesurer l’efficience d’unités de décision. Développée par Charnes, Cooper et Rhodes [1978], elle permet de mesurer l’efficience d’une unité de décision en la comparant aux plus efficientes: elle fournit ainsi des mesures relatives de performance.

L’analyse de frontière est en fait une technique sophistiquée pour effectuer du benchmarking sur la performance relative des unités de décision. Les méthodes alternatives pour estimer des frontières d’efficience sont dites paramétriques car elles reposent sur des techniques économétriques. Deux différences majeures existent entre l’approche DEA et les méthodes paramétriques. D’une part, l’approche DEA ne prend pas en compte de bruit statistique dans les mesures d’efficience: de cette façon elle enveloppe réellement un ensemble de données, alors que les méthodes paramétriques se contentent de « presque » envelopper les données en intégrant un terme de bruit statistique pour la prise en compte des erreurs de mesure et des événements exogènes. D’autre part, les méthodes paramétriques imposent une forme fonctionnelle à la frontière d’efficience, alors que l’approche DEA ne suppose pas une forme fonctionnelle a priori: elle évite ainsi les erreurs liées à une mauvaise représentation de la technologie[4].

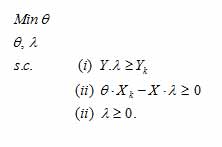

Nous utilisons deux modèles de programmation linéaire pour mesurer l’efficience technique globale des banques. Tout d’abord, nous adoptons le modèle de Charnes, Cooper et Rhodes [1978] (modèle CCR) pour mesurer l’efficience technique globale au moyen de l’estimation d’une frontière de production avec l’hypothèse de rendements d’échelle constants. Le modèle CCR est défini comme suit :

(1)

(1)

est le vecteur à m dimensions d’outputs produits par une banque particulière, est le vecteur à n dimensions d’inputs utilisé par une banque particulière, Y est la matrice d’outputs où k représente le nombre de banques, X est la matrice d’inputs, λ est le vecteur des paramètres d’intensité attachés à chaque banque dans la détermination du niveau minimal d’inputs. La mesure de l’efficience technique globale est fournie par .

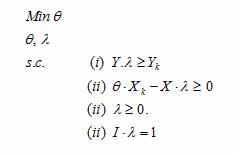

Nous utilisons ensuite le modèle de Banker, Charnes et Cooper [1984] (modèle BCC) pour mesurer l’efficience technique pure à travers l’estimation d’une frontière de production avec rendements d’échelle variables. Le modèle BCC permet cette décomposition en ajoutant une contrainte sur les paramètres d’intensité du modèle CCR :

(3)

(3)

La mesure de l’efficience technique pure est fournie par . Le score d’efficience d’échelle s’obtient alors résiduellement par le ratio du score d’efficience technique globale sur celui d’efficience technique pure. Dans cette étude, nous utilisons le modèle CCR pour calculer l’efficience technique globale et le modèle BCC pour l’efficience allocative, l’efficience d’échelle est alors obtenue résiduellement.

Les modèles DEA présentés ci-dessus ne tiennent compte que des quantités physiques d’inputs et des quantités physiques d’outputs et ne permettent pas de calculer l’efficacité allocative des différentes DMUs. En effet, la mesure de l’efficacité allocative donne, comme nous l’avons souligné, au producteur la capacité de choisir la bonne combinaison d’inputs à outputs donnés ou inversement lui permet d’opter pour la bonne combinaison d’outputs à inputs donnés et ce à la lumière des prix qui prévalent au moment de la production. D’un point de vue théorique le paradigme de base de cette théorie repose sur le comportement rationnel du producteur. L’hypothèse de minimisation des coûts permet d’incorporer les hypothèses comportementales classiques de la théorie microéconomique et donc d’estimer l’efficacité technique, l’efficacité allocative, l’efficacité coût. L’hypothèse de maximisation de profit permet d’établir les relations duales entre la fonction de profit et les fonctions de distance d’input et d’output. Elle mesure la distance entre le profit actuel d’une DMU et le profit potentiel (ou observé) maximal étant donné les prix des inputs et des outputs. Malheureusement, les données concernant les différents outputs n’étant pas tous disponibles, nous avons décidé pour le calcul de l’efficacité allocative d’adopter l’hypothèse de minimisation des couts des banques opérant au Liban. Le programme linéaire peut s’écrire de la façon suivante:

(4)

(4)

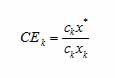

où est le coût unitaire de l’unité de decision k analysée dans le programme (Weher is the unit cost of the input of which is the benchmark projection that can be different from one bank to another). Résolu pour chaque observation, le modèle (4) permet de calculer l’efficacité coût de chaque DMU qui sera représenté par le rapport entre le coût potentiel ou observé minimal et le coût actuel auquel fait face la DMU étudiée:

Un dernier point méthodologique concerne l’orientation des mesures d’efficacité. En effet le passage de l’hypothèse de rendements d’échelle constants à l’hypothèse de rendements d’échelle variables n’est pas sans conséquent sur la manière dont on mesure l’efficacité; deux mesures d’efficacité sont toujours possibles selon que l’on choisit l’orientation maximisation des outputs ou l’orientation minimisation des inputs. La mesure d’efficacité orientée vers la maximisation d’output donne l’accroissement maximum de l’output qui peut être obtenu avec un niveau inchangé d’inputs. La mesure d’efficacité orientée vers la minimisation d’input donne la réduction proportionnelle maximale du vecteur d’input permettant de produire le même niveau d’output. La mesure d’efficacité orientée vers la maximisation d’output donne l’accroissement maximum de l’output qui peut être obtenu avec un niveau inchangé d’inputs. Avec l’hypothèse de rendements constants, les deux mesures d’efficacité sont équivalentes (mesurées sur le même ray d’expansion). Par contre, avec l’hypothèse de rendements d’échelle variables, les résultats sont différents selon l’orientation choisie. Notre étude sur la performance des banques à capital libanais, à participation étrangère ou à capital étranger est fondée sur le modèle avec l’hypothèse de rendement d’échelle variable et l’orientation minimisation des inputs. Le choix en faveur de ce type de modèle est justifié par le fait que l’hypothèse de rendements d’échelle variables est indiscutablement l’hypothèse la plus appropriée dans le cas des banques; l’orientation minimisation des inputs présente l’avantage d’insister sur la réduction de quantité d’inputs utilisés dans le processus de production afin d’accroître l’efficacité, ce qui correspond bien au comportement de la plupart des banques dans un contexte de déréglementation et de concurrence.

- Statistiques descriptives des variables

L’analyse empirique porte sur un échantillon non cylindré de banques commerciales opérantes au Liban. Les informations bancaires sont issues de la base de données bancaires internationales Bankscope de BVD-IBCA qui présente l’avantage de fournir des séries statistiques individuelles (par banque). L’échantillon a été constitué à partir des seules banques commerciales afin d’avoir un échantillon homogène. On dispose ainsi d’informations comptables annuelles (bilan, compte de résultat) sur un nombre suffisamment représentatif de banques opérant au Liban durant la période 1998-2008. Pour affiner notre analyse, nous allons scinder l’échantillon en trois groupes: le premier comporte les banques libanaises, le deuxième groupe, les banques à participation étrangère et le troisième groupe comporte les banques étrangères.

Pour mesurer les outputs et les inputs, on utilise l’approche de l’intermédiation proposée par Sealey et Lindley (1977). Elle fait l’hypothèse que la banque collecte des dépôts afin de les transformer en prêts, en utilisant le facteur travail et le facteur capital dans le processus de transformation. L’approche alternative est celle dite de la production, où la banque est supposée utiliser les facteurs « travail et capital » pour produire les crédits et les dépôts. Certaines études ont montré que l’approche choisie pour la définition des inputs et des outputs bancaires avait un impact sur les niveaux des scores d’efficience, mais n’impliquait pas de changement majeurs dans les classements des scores d’efficiences (Wheelock et Wilson, 1995; Berger, Leusner et Mingo, 1997).

La production bancaire est mesurée par trois outputs: les actifs rémunérés, les autres actifs rémunérés et les hors bilan. Les trois facteurs de production retenus sont les dépôts bancaires, le capital physique (mesuré par les immobilisations) et le travail (mesuré par le nombre d’employés de la banque). Pour estimer une frontière de coût, on utilise le prix du capital physique (mesuré par les dépenses générales d’exploitation rapportées aux immobilisations), le prix du facteur travail (mesuré par le ratio dépenses de personnel par rapport au nombre d’employés), le prix du capital financier (mesuré par les charges financières sur le total des dépôts).

Le tableau (1) présente les statistiques descriptives pour les valeurs des outputs, des prix des inputs et des autres variables utilisées. Les statistiques montrent que les trois échantillons utilisés sont homogènes car la dispersion reste stable au cours du temps. Par ailleurs, cette dispersion est relativement homogène entre les différentes variables. En effet, le coefficient de variation représenté par le rapport est contenu dans un intervalle étroit: [0.23;1.93] sur la période retenue. Cet intervalle est de [0.24; 1.79] pour l’année 1999 et de [0.23; 1.93] pour l’année 2008.

Afin d’atteindre les deux objectifs présentés plus haut, à savoir l’évaluation de l’impact de l’actionnariat sur la performance des banques opérantes au Liban et l’identification des facteurs explicatifs de la performance productive des banques, nous procédons en deux étapes. Dans un premier temps, nous procédons à une construction d’une frontière non paramétrique en utilisant la méthode DEA pour le calcul des différentes composantes de l’efficacité productive. La structure de propriété (banques à capital libanais et banques à capital étranger) est introduite dans l’analyse de la performance productive des banques en procédant à des estimations séparées pour chaque catégorie juridique des banques. Procéder à des estimations séparées équivaut à supposer qu’il peut exister des différences dans les scores d’efficacité des banques à capital libanais et des banques à capital étranger. La seconde étape consiste à expliquer les différences de performance. La structure de propriété (banques de droit libanais et banques à participation majoritairement étrangère) est introduite dans l’analyse de la performance productive des banques en procédant à des estimations séparées pour chaque catégorie juridique des banques. Procéder à des estimations séparées équivaut à supposer qu’il peut exister des différences dans les scores d’efficacité des banques à capital libanais et des banques à capital étranger.

Tableau 1 : Statistiques descriptives des banques à capital libanais et étranger

|

|

|

LEBB |

PARB |

ETRB |

|

|

|

|

|

|

|

Total Asset |

MOY |

2045639.54 |

1129073.09 |

604688.33 |

|

|

SD |

3080685.29 |

1346312.63 |

729933.44 |

|

|

CV |

1.51 |

1.19 |

1.21 |

|

Total Earning Asset |

MOY |

1960843.97 |

867911.17 |

586242.70 |

|

|

SD |

2965630.57 |

1124697.43 |

717595.89 |

|

|

CV |

1.51 |

1.30 |

1.22 |

|

Deposit |

MOY |

1665769.14 |

723236.13 |

523841.05 |

|

|

SD |

2533882.79 |

997311.82 |

666362.11 |

|

|

CV |

1.52 |

1.38 |

1.27 |

|

Other Earning Asset |

MOY |

1465754.00 |

633793.30 |

401101.57 |

|

|

SD |

2352336.97 |

804060.86 |

520478.96 |

|

|

CV |

1.60 |

1.27 |

1.30 |

|

Staff expens |

MOY |

15679.80 |

10729.24 |

7079.39 |

|

|

SD |

20941.98 |

13192.63 |

7902.87 |

|

|

CV |

1.34 |

1.23 |

1.12 |

|

offbalance |

MOY |

302479.85 |

136103.99 |

71962.21 |

|

|

SD |

896007.39 |

187267.64 |

83681.36 |

|

|

CV |

2.96 |

1.38 |

1.16 |

|

Immobilisation |

MOY |

55291.78 |

29198.22 |

11602.78 |

|

|

SD |

88160.01 |

43217.24 |

12468.64 |

|

|

CV |

1.59 |

1.48 |

1.07 |

|

Dépenses Générales |

MOY |

26394.39 |

16925.63 |

12575.04 |

|

|

SD |

34983.74 |

20651.80 |

14222.64 |

|

|

CV |

1.33 |

1.22 |

1.13 |

|

Interest paid |

MOY |

111899.84 |

60681.14 |

25050.11 |

|

|

SD |

151049.12 |

76697.04 |

35760.07 |

|

|

CV |

1.35 |

1.26 |

1.43 |

|

Prix deposit |

MOY |

0.07 |

0.07 |

0.05 |

|

|

SD |

0.02 |

0.03 |

0.03 |

|

|

CV |

0.30 |

0.49 |

0.61 |

|

Prix physiques |

MOY |

0.80 |

1.81 |

1.57 |

|

|

SD |

0.92 |

2.19 |

1.27 |

|

|

CV |

1.14 |

1.21 |

0.81 |

|

Prix travail |

MOY |

36.32 |

38.70 |

49.49 |

|

|

SD |

11.77 |

15.01 |

21.27 |

|

|

CV |

0.32 |

0.39 |

0.43 |

Note : MOY, SD, CV représentent respectivement la moyenne, l’écart-type et le coefficient de variation.

Résultats empiriques

Le tableau (2) fournit l’ensemble des scores d’efficacité productive des banques opérantes au Liban, obtenus à travers l’estimation d’une frontière non paramétrique (DEA) orientée vers la minimisation des inputs et sous l’hypothèse des rendements d’échelle variables.

Il ressort de notre étude de bons résultats d’efficacité totale décomposée en efficacité technique et efficacité allocative. L’application de la méthode DEA révèle que l’efficacité technique moyenne est très proche entre les banques à capital libanais (BCL), les banques à participation étrangère (BPE) et les banques à capital étranger (BCE). En effet, l’efficacité technique moyenne des BCL est de 96% alors qu’elle s’établit à 98% pour les BCE et les BPE, ce qui met en évidence une légère différence de 2%, en termes d’efficacité technique, en faveur des BCE et BPE. Cette composante de l’efficacité productive s’établit dans un intervalle [96%-99%] pour les BPE, [96%-100%] pour les BCE et [94%-97%] pour les BCL. Nos résultats indiquent qu’une augmentation de 4% à 6% des outputs aurait permis à l’ensemble des banques retenues et représentatives du secteur bancaire libanais de résorber leur inefficacité technique sur la période retenue. La dispersion des scores d’efficacité technique est très proche d’un groupe à l’autre puisque le coefficient de variation sur la période 1999-2008 reste contenu dans un intervalle [3%-9%]. Mais au sein de chaque groupe, les écarts de performance sont appréciables puisque certaines banques sont à 20% (le score le moins élevé) d’inefficacité technique par rapport aux meilleures banques de leur propre groupe.

Une autre source d’inefficacité coût étudiée est l’inefficacité allocative. L’efficacité allocative moyenne sur la période s’établit à 87%, 88% et 90% respectivement pour les BCL, les BPE et les BCE, ce qui laisse apparaître une légère différence entre les BCE et BPE de 2% à 3% en termes d’efficacité allocative en faveur des BCE. Ces résultats indiquent que les erreurs de gestion en matière d’allocation des ressources et de quantité des facteurs de production employée conduisent à des inefficacités allocatives d’environ 13% pour les BCL, 12% pour les BPE et de 10% pour les BCE. En d’autres termes, l’inefficacité allocative observée dans le secteur bancaire libanais s’explique par le fait que certaines banques utilisent les facteurs de production dans des proportions erronées ce qui ne leur permet pas de minimiser les coûts de production. Il est intéressant de situer ces résultats dans une perspective chronologique. L’efficacité allocative des BCL s’est légèrement décrue sur la période retenue. En effet, la valeur moyenne de l’efficacité allocative des BCL est passée de 89% en 1999 à 87% en 2008. Par contre, les résultats montrent que l’efficacité allocative moyenne des BPE et des BCE a connu une amélioration durant la période 1999-2008 puisque le score d’efficacité allocative est passé de 82% à 87% pour les BPE et de 95% à 98% pour les BCE. La dispersion de l’efficacité allocative moyenne est moins forte pour les BCL que pour les BPE et BCE puisque le coefficient de variation reste contenu dans un intervalle [9% et 13%] pour les BCL contre [11%-23] et [3%-20%] pour les BPE et les BCE respectivement.

L’efficacité coût totale moyenne s’élève à 83% pour les BCL, 86% pour les BPE et 88% pour les BCE. En s’intéressant à l’évolution de l’efficacité coût, on constate que l’efficacité coût semble connaître une phase décroissante puis croissante sur la période étudiée et ce quel que soit le groupe des banques retenu. Mais, globalement, l’efficacité coût annuelle moyenne des banques reste contenue dans un intervalle étroit [83%-86%] pour les BCL, [82%-89%] pour les BPE et [84%-95%]. La dispersion de l’efficacité coût des BCL est moins forte que celle des BPE et des BCE puisque le coefficient de variation varie entre 10% et 14% pour les BCL et entre 11% et 23% pour les BPE et les BCE. Cet accroissement de la dispersion des scores d’efficacité coût des BCE s’expliquent par le fait que les banques les moins performantes en termes de coût appartenant aux groupes BPE et BCE présentent un handicap de plus de 46% par rapport aux meilleurs pratiques. Elles pourraient donc réduire leurs coûts de 46% en adoptant les choix des banques les plus performantes.

Tableau 2 : Efficience technique, efficience allocative, et efficacité coût des banques opérantes au Liban

|

|

|

LEBB |

PARB |

ETRB |

||||||

|

|

|

TE |

AE |

CE |

TE |

AE |

CE |

TE |

AE |

CE |

|

|

MOY |

0.94 |

0.89 |

0.85 |

0.98 |

0.82 |

0.82 |

0.99 |

0.95 |

0.94 |

|

|

MIN |

0.79 |

0.77 |

0.70 |

0.86 |

0.54 |

0.54 |

0.94 |

0.71 |

0.71 |

|

1999 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.07 |

0.08 |

0.10 |

0.05 |

0.19 |

0.19 |

0.02 |

0.10 |

0.10 |

|

|

CV |

0.07 |

0.09 |

0.12 |

0.05 |

0.23 |

0.23 |

0.02 |

0.11 |

0.11 |

|

|

MOY |

0.96 |

0.90 |

0.86 |

0.98 |

0.89 |

0.87 |

0.99 |

0.94 |

0.93 |

|

|

MIN |

0.83 |

0.76 |

0.64 |

0.87 |

0.78 |

0.76 |

0.94 |

0.69 |

0.69 |

|

2000 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.05 |

0.08 |

0.10 |

0.05 |

0.11 |

0.12 |

0.02 |

0.11 |

0.11 |

|

|

CV |

0.05 |

0.09 |

0.12 |

0.05 |

0.12 |

0.13 |

0.02 |

0.11 |

0.12 |

|

|

MOY |

0.97 |

0.89 |

0.86 |

0.98 |

0.87 |

0.86 |

1.00 |

0.94 |

0.95 |

|

|

MIN |

0.86 |

0.77 |

0.65 |

0.88 |

0.62 |

0.62 |

0.98 |

0.80 |

0.80 |

|

2001 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.04 |

0.09 |

0.11 |

0.05 |

0.14 |

0.15 |

0.01 |

0.09 |

0.09 |

|

|

CV |

0.04 |

0.10 |

0.12 |

0.05 |

0.16 |

0.17 |

0.01 |

0.09 |

0.09 |

|

|

MOY |

0.96 |

0.89 |

0.86 |

0.99 |

0.85 |

0.84 |

0.96 |

0.98 |

0.94 |

|

|

MIN |

0.85 |

0.74 |

0.74 |

0.91 |

0.67 |

0.67 |

0.78 |

0.91 |

0.71 |

|

2002 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.04 |

0.08 |

0.08 |

0.03 |

0.15 |

0.16 |

0.08 |

0.03 |

0.11 |

|

|

CV |

0.05 |

0.09 |

0.10 |

0.03 |

0.18 |

0.19 |

0.09 |

0.03 |

0.11 |

|

|

MOY |

0.96 |

0.87 |

0.83 |

0.99 |

0.88 |

0.87 |

0.99 |

0.93 |

0.92 |

|

|

MIN |

0.87 |

0.67 |

0.67 |

0.94 |

0.72 |

0.72 |

0.88 |

0.72 |

0.71 |

|

2003 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.05 |

0.08 |

0.09 |

0.02 |

0.12 |

0.12 |

0.04 |

0.12 |

0.12 |

|

|

CV |

0.05 |

0.10 |

0.10 |

0.02 |

0.14 |

0.14 |

0.04 |

0.12 |

0.13 |

|

|

MOY |

0.97 |

0.85 |

0.83 |

0.98 |

0.91 |

0.89 |

0.99 |

0.86 |

0.86 |

|

|

MIN |

0.85 |

0.70 |

0.68 |

0.83 |

0.77 |

0.77 |

0.94 |

0.54 |

0.54 |

|

2004 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.04 |

0.08 |

0.10 |

0.06 |

0.10 |

0.10 |

0.02 |

0.18 |

0.18 |

|

|

CV |

0.04 |

0.10 |

0.12 |

0.06 |

0.11 |

0.12 |

0.02 |

0.20 |

0.21 |

|

|

MOY |

0.96 |

0.85 |

0.83 |

0.97 |

0.91 |

0.88 |

0.96 |

0.98 |

0.94 |

|

|

MIN |

0.84 |

0.70 |

0.63 |

0.80 |

0.73 |

0.70 |

0.78 |

0.91 |

0.71 |

|

2005 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.05 |

0.09 |

0.11 |

0.07 |

0.11 |

0.12 |

0.08 |

0.03 |

0.11 |

|

|

CV |

0.05 |

0.10 |

0.13 |

0.07 |

0.12 |

0.14 |

0.09 |

0.03 |

0.11 |

|

|

MOY |

0.97 |

0.85 |

0.83 |

0.98 |

0.90 |

0.88 |

0.96 |

0.98 |

0.94 |

|

|

MIN |

0.87 |

0.69 |

0.69 |

0.85 |

0.73 |

0.72 |

0.78 |

0.91 |

0.71 |

|

2006 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.04 |

0.09 |

0.11 |

0.05 |

0.10 |

0.11 |

0.08 |

0.03 |

0.11 |

|

|

CV |

0.05 |

0.10 |

0.13 |

0.05 |

0.11 |

0.12 |

0.09 |

0.03 |

0.11 |

|

|

MOY |

0.97 |

0.86 |

0.84 |

0.96 |

0.87 |

0.84 |

0.96 |

0.98 |

0.94 |

|

|

MIN |

0.84 |

0.68 |

0.65 |

0.84 |

0.68 |

0.68 |

0.78 |

0.91 |

0.71 |

|

2007 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.04 |

0.10 |

0.11 |

0.07 |

0.13 |

0.14 |

0.08 |

0.03 |

0.11 |

|

|

CV |

0.05 |

0.11 |

0.13 |

0.07 |

0.14 |

0.16 |

0.09 |

0.03 |

0.11 |

|

|

MOY |

0.97 |

0.87 |

0.85 |

0.97 |

0.87 |

0.84 |

0.96 |

0.98 |

0.94 |

|

|

MIN |

0.86 |

0.68 |

0.64 |

0.75 |

0.72 |

0.68 |

0.78 |

0.91 |

0.71 |

|

2008 |

MAX |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

|

SD |

0.05 |

0.11 |

0.12 |

0.09 |

0.12 |

0.14 |

0.08 |

0.03 |

0.11 |

|

|

CV |

0.05 |

0.13 |

0.14 |

0.09 |

0.14 |

0.16 |

0.09 |

0.03 |

0.11 |

|

Moyenne sur la période |

0.96 |

0.87 |

0.83 |

0.98 |

0.88 |

0.86 |

0.98 |

0.90 |

0.88 |

|

Note : MOY, MAX, MIN, SD, CV représentent respectivement la moyenne, le maximum, le minimum, l’écart-type et le coefficient de variation.

Facteurs explicatifs du degré d’efficacité productive des banques opérant au Liban

Le calcul des scores d’efficacité auquel nous avons procédé auparavant permet de situer les banques les unes par rapport aux autres selon leur niveau d’efficacité. Ces scores ne reflètent pas uniquement les erreurs de gestion imputables aux dirigeants mais aussi l’environnement économique. La littérature bancaire montre que l’efficacité productive des banques peut être influencée par deux types de facteurs:

a) des facteurs structurels d’environnement, totalement exogènes à la gestion de l’établissement bancaire et qui relèvent par exemple de l’environnement économique, légal et réglementaire.

b) des facteurs relevant exclusivement de la stratégie managériale de la banque, que les facteurs de production ne captent pas dans l’estimation de la frontière technologique.

Il est à noter que la liste des variables à inclure dans l’estimation pourrait être longue et de fait aucun modèle précis de ce type de relation n’a pu être dégagé dans la littérature. En se basant sur les travaux de Berger (1993), Mester (1993), Allen et Rai (1996) et Mester (1996), nous allons tester l’influence sur l’efficacité de certaines caractéristiques internes et externes qui, par construction, n’ont pas été considérées dans l’estimation de la frontière de production. Pour cela, nous allons retenir les variables suivantes:

- le taux de croissance de l’économie mesuré par le taux de croissance du produit intérieur brut ().

- le taux d’inflation mesuré par le taux de croissance de l’indice des prix à la consommation .

- le ratio du capital mesuré par le rapport entre les fonds propres et le total du bilan .

- la taille du bilan mesurée par le logarithme de l’actif total

- le risque de crédit approché par le rapport entre les provisions pour créances douteuses et litigieuses et la taille du bilan

- la rentabilité de l’actif est calculée comme le rapport entre le bénéfice net et le total du bilan

Il s’agit donc d’établir une relation entre le niveau de l’efficacité et certains variables structurelles de types organisationnel, stratégique et économique. Cette démarche est maintenant d’usage courant dans l’analyse de l’efficacité productive et diffère selon l’approche choisie: paramétrique ou non paramétrique. Dans l’approche paramétrique, on incorpore directement dans les spécifications retenues (déterministes ou stochastiques) les facteurs qui expliquent l’efficacité (estimation en une seule étape). Dans le cadre d’une approche non paramétrique, il s’avère beaucoup plus délicat de réaliser simultanément l’estimation de la frontière de coût et l’identification des déterminants de l’efficience. De ce fait, la plupart des auteurs procèdent en deux étapes: dans une première étape, ils calculent les scores d’efficience par des techniques d’enveloppement des données; dans un second temps, ils tentent d’expliquer les scores à l’aide de régression. Cette décomposition soulève quelques problèmes de nature statistique puisque les méthodes non paramétriques fournissent une mesure de la performance de chaque banque relativement à toutes les banques formant la frontière efficace. Cette interdépendance des scores d’efficience rend problématique (voir impossible) l’inférence statistique à partir des tests standards et nécessite le développement de méthodologies adaptées inexistant à ce jour.

Le tableau (3) donne les résultats obtenus à partir de la méthode des moindres carrés ordinaires.

Tableau 3 : Facteurs déterminants de l’efficience des banques opérantes au Liban

|

|

LEB |

BPE |

BCE |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

69.499* (5.95) |

61.7009* (4.54) |

77.2990* (12.01) |

1.2329* (5.79) |

1.3292* (6.12) |

1.0942* (12.36) |

0.9852* (11.57) |

1.0102* (10.73) |

1.0033* (7.98) |

|

|

0.1981** (1.89) |

0.2834** (2.01) |

0.1544* (3.16) |

0.1873** (1.75) |

-0.2062 (-0.82) |

0.3799** (2.09) |

0.3599*** (1.68) |

0.2508** (1.78) |

-0.0966 (-0.15) |

|

|

-0.0978* (-3.02) |

-0.1160** (-3.60) |

-0.0159* (-2.65) |

0.0058* (5.80) |

0.0060* (6.11) |

0.0001 (0.20) |

-0.6901 (-1.53) |

-0.8672** (-1.81) |

-0.1808* (-2.15) |

|

|

-0.0206** (-1.86) |

-0.0268** (-1.93) |

-0.0054** (-1.71) |

-0.5874* (-7.71) |

-0.6911* (-10.10) |

-0.1287* (-2.79) |

0.0894 (0.74) |

0.0703 (0.54) |

-0.0195 (0.06) |

|

|

0.8866** (1.69) |

0.6635** (1.81) |

-0.2672** (-1.89) |

-2.7345** (-2.49) |

-1.0545** (-1.70) |

1.9461* (2.50) |

-3.2001** (-1.87) |

-2.8243 (-1.39) |

0.1839 (-0.67) |

|

|

1.1420** (1.76) |

1.5665** (1.83) |

1.3293* (2.88) |

0.0055 (0.43) |

0.0044 (0.33) |

0.0006 (0.13) |

-0.0070 (-1.16) |

-0.0076 (-1.25) |

-0.0006* (-0.46) |

|

|

-0.0883 (-0.39) |

-0.3359 (-1.19) |

0.0383 (0.99) |

-0.7167 (-0.73) |

-0.7580 (-0.68) |

-0.1112 (-0.25) |

-1.9260 (-1.48) |

-1.5761 (-1.11) |

0.1035 (0.01) |

|

|

0.2749** (1.77) |

0.3852** (1.973) |

-0.0955 (-1.50) |

0.4999 (0.83) |

0.3848 (0.89) |

-0.2976 (-0.53) |

2.5680** (1.71) |

2.5820** (1.81) |

0.3050 (0.79) |

|

|

0.75 |

0.79 |

0.55 |

0.61 |

0.69 |

0.55 |

0.57 |

0.54 |

0.53 |

|

F-statistic Prob (F-statistic) |

31.49 (0.0000) |

32.89 (0.0000) |

28.67 (0.0000) |

21.87 (0.0000) |

21.99 (0.0000) |

19.68 (0.0000) |

19.42 (0.0000) |

17.88 (0.0000) |

16.09 (0.0002) |

(), () , (***) signifient que les coefficients sont significatifs au seuil de 1%, 5% et 10% respectivement.

L’observation générale du tableau (3) montre que le pouvoir explicatif paraît élevé puisque le coefficient de détermination est relativement élevé et dépasse le 0.50 dans les différentes estimations effectuées.

En ce qui concerne les coefficients associés aux variables explicatives, on peut remarquer en premier lieu l’existence d’une relation positive entre le ratio de fonds propres et les scores d’efficacité des BCL, BPE et BCE. Cette relation est statistiquement significative au seuil de 5% dans six estimations réalisées. La liaison positive entre le ratio de fonds propres et l’efficacité des banques signifie que plus la proportion des fonds propres dans le total du bilan augmente plus les banques sont efficaces dans l’activité de transformation de leurs ressources. Une autre explication possible est que le lien positif entre la capitalisation et l’efficacité signifie que les banques répugnent au risque.

Les résultats montrent que le lien entre l’efficience et la variable est significatif au seuil de 5% dans sept estimations. Le signe des coefficients, tantôt positif (banques à participation étrangère) tantôt négatif (banques à capital libanais et à capital étranger) ne permet pas de déterminer la contribution de la variable dans le niveau d’efficacité atteint par chaque banque. La relation positive entre le risque et l’efficacité montre que les banques les plus efficaces sont celles qui enregistrent le niveau de risque le plus élevé. Ainsi, un accroissement du degré de risque serait donc compensé par une tarification plus élevée des crédits octroyés ce qui permet de dégager une marge d’intérêt plus élevée et donc de couvrir les coûts de production. Ce résultat paraît surprenant et n’est, par conséquent, pas conforme avec ceux de Berger et DeYoung (1997) et Dietsch (1996) qui trouvent une liaison inverse entre le niveau de risque et l’efficacité. La liaison négative pourrait s’expliquer par le fait que les BCL et les BCE qui limitent leur prise de risque doivent améliorer leur solvabilité, leur profitabilité future et donc leur efficience productive. En d’autres termes, la dégradation de l’activité économique, qui s’accompagne souvent d’un accroissement de la probabilité de défaillance ou de non remboursement des crédits octroyés, affecte le résultat des banques et accroît le nombre des prêts improductifs. Cette situation entraîne un accroissement de coût total des banques (en raison de la nécessité d’accroître la surveillance), un accroissement des provisions pour risques, un accroissement des coûts associés aux prêts improductifs, une réduction du capital financier (en raison des pertes de revenu) et une réduction de la performance productive des banques.

Les résultats montrent qu’à l’exception des BCE, le niveau de liquidité est correlé négativement avec l’efficacité des BCL et des BPE. Les coefficients associés à cette variable sont négatives dans les cas des BCL et des BPE. Une trésorerie pléthorique pour une banque pourrait donc s’interpréter comme la manifestation d’une inefficacité dans la transformation de ses ressources. Ce résultat pourrait s’expliquer par le fait que les banques préfèrent plutôt orienter leurs ressources dans les emplois de trésorerie (achats des titres publics par exemple) moins rémunérateurs que les crédits à la clientèle et peu risqués.

La relation entre la rentabilité bancaire mesurée par et l’efficacité productive montre que les coefficients estimés sont statistiquement significatif au seuil de 5% dans 7 spécifications. Le signe de ces coefficients tantôt positif tantôt négatif ne permet pas de déterminer la contribution de la variable ROA à l’efficacité productive des banques. La liaison positive observée entre certaines composantes de l’efficacité signifie, en théorie, qu’une bonne performance productive, qui traduit une bonne organisation de la production, devrait correspondre à une bonne rentabilité. Cela veut dire que plus une banque cherche à améliorer sa rentabilité, plus elle a tendance à choisir efficacement ses facteurs de production, à baisser ses coûts et donc à améliorer son efficacité productive. Nos résultats font apparaître une relation négative inattendue entre l’efficacité et la rentabilité. Deux hypothèses peuvent être avancées pour expliquer ce résultat. La première est l’hypothèse d’inefficience-X (Leibenstein, 1970), inspirée de la théorie managériale. Selon cette hypothèse, l’inefficacité révèle des problèmes d’organisation. Ainsi, les problèmes d’organisation expliqueraient que certaines banques, pourtant bien positionnées sur leurs marchés (bonne rentabilité par exemple) résolvent moins bien que d’autres les problèmes de réorganisation caractéristiques de l’industrie bancaire en période d’innovation et de restructuration. Par ailleurs, des banques qui disposeraient d’un réservoir de profit ou d’un pouvoir de marché ne seraient pas autant incitées que les autres à réaliser des efforts de productivité et à maîtriser les coûts de production. La seconde hypothèse est inspirée de la théorie de la concurrence imparfaite. En particulier, si la concurrence est importante, des banques bien placées en termes de coûts peuvent choisir – ou être contraintes de choisir – une politique commerciale (probablement agressive) qui ne leur permet pas d’être performantes en termes de rentabilité. Autrement dit, certaines banques, qui réalisent des efforts de productivité, choisissent efficacement leurs inputs et maîtrisent mieux leurs coûts, semblent avoir des difficultés à accroître leurs marges, dans la mesure où elles se heurtent à des conditions de concurrence et ne disposent pas du pouvoir de marché qui leur permettraient de réaliser des bénéfices importants.

Les enseignements du tableau (3) ne permettent pas de trancher clairement en ce qui concerne l’influence de la taille sur l’efficacité des banques opérantes au Liban. En effet, sur les neuf estimations effectuées, trois seulement présentent une relation positive et significative entre la taille et l’efficacité (cas des BCL), alors que les autres semi-élasticités sont tantôt positives (BPE) ou négatives (BCE) sans être significativement différentes de zéro. La relation positive entre l’efficacité des BCL et la taille confirme la présence de rendements d’échelle croissants pour les BCL et montre que, plus une banque dispose d’une taille importante, plus elle a la possibilité de bien gérer ses facteurs de production et donc d’améliorer sa performance productive. Ce résultat doit être interpréter prudemment puisque, à ma connaissance, aucune étude n’a été effectuée pour déceler empiriquement l’existence d’économies d’échelle ou d’envergure dans le secteur bancaire libanais. De manière générale, la littérature empirique montre que les résultats sont ambigus et très sensibles à la méthode d’évaluation et aux échantillons retenus. En effet, la majorité des études confirme la présence de rendements d’échelle croissants pour les petites banques et décroissants pour les grandes banques (résultats repris notamment dans Humphery [1990]. Toutefois, certaines études parviennent à des conclusions différentes. C’est le cas de McAllister et McManus [1993] qui intègrent explicitement les fonds propres comme input dans la fonction de coût estimée. Dans la mesure où cette exigence est liée au risque de l’actif, les grandes banques, plus diversifiées, bénéficient d’une économie de fonds propres et donc, toutes choses égales par ailleurs, d’un passif à coût moindre. Ils montrent alors que les rendements d’échelle permettent d’accroître les économies d’échelle des petites banques et d’éliminer l’apparence des déséconomies d’échelle pour les grandes banques. En ce qui concerne les économies d’envergure, les études américaines sont encore plus contrastées. Pour certaines, les petites banques bénéficient d’économies, pour d’autres, elles subissent des déséconomies d’envergure (Buono & Eakin [1990]). Dans le cas des grandes banques, les résultats semblent cependant converger vers l’existence de déséconomies d’envergure (Rangan & al. [1989]).

L’inflation n’apparaît pas comme un déterminant de l’efficience des banques. En effet, aucune conclusion ne semble se dégager des estimations effectuées dans la mesure où les coefficients estimés présentent des signes opposés et sont non significatifs. Enfin, la liaison entre l’état de santé de l’économie et l’efficacité bancaire apparaît significative (seuil de 5%) pour 4 estimations sur neuf. Ainsi, une phase d’expansion économique qui s’accompagne d’une amélioration de l’activité économique, d’une amélioration de la rentabilité des entreprises, d’une baisse des crédits douteux devrait se traduire par une bonne gestion des facteurs de production, par une baisse des coûts et donc par une amélioration de l’efficacité des banques.

Conclusion

Nous avons analysé dans cet article l’influence de la structure actionnariale et plus précisément l’impact de la propriété étrangère sur l’efficience productive des banques opérantes au Liban. Nos résultats tendent à montrer que les banques à capital étranger n’enregistrent pas des scores d’efficience technique, allocative et coût supérieurs à ceux enregistrés par les banques à capital libanais. De surcroît, ce résultat obtenu avec la méthode non paramétrique DEA n’est pas en accord avec la littérature empirique utilisant les approches paramétriques et non paramétriques pour évaluer l’impact de la propriété étrangère sur le degré d’efficience bancaire dans de nombreux pays développés er en voie de développement. De plus, nos résultats montrent que les facteurs internes et les conditions macroéconomiques sont considérés comme des facteurs explicatifs de l’efficience des banques à capital libanais ou étranger. Il convient cependant de nuancer la portée de nos conclusions en gardant à l’esprit le fait que ce travail a été effectué en utilisant la technique d’enveloppement des données dont le résultat pourrait être sensible aux données aberrantes. L’extension de l’analyse sur un échantillon plus vaste de banques et l’utilisation des nouvelles techniques pour mesurer l’efficience bancaire permettrait de valider la robustesse de nos résultats.

Bibliographie

Allen L., Rai A. [1996], «Operational Efficiency in Banking: An International Comparison», Journal of Banking and Finance, 20, p. 655-672.

Banker R., Charnes A. et Cooper W. [1984], «Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis», Management Science, 30, p. 1078-1092.

Bauer P., Berger A., Ferrier G. et Humphrey D. [1998], «Consistency Conditions for Regulatory Analysis of Financial Institutions: A Comparison of Frontier Efficiency Methods», Journal of Economics and Business, 50 (2), p. 85-114.

Berger A., De Young R., Genay H. et Udell G. [1999], «Globalization of Financial Institutions: Evidence from Cross-Border Banking Performance», Presentation at the Brookings-Wharton Papers on Financial Services, octobre 1999.

Berger A. et Humphrey D. [1997], «Efficiency of Financial Institutions: International Survey and Directions for Future Research», European Journal of Operational Research, 98, p. 175-212.

Bonin J. et Abel I. [2000], «Retail Banking in Hungary: A Foreign Affair?», World Development Report 2002: Institutions for Markets, World Bank.

Bonin J., Hasan I. et Wachtel [2005], «Bank Performance, Efficiency and Ownership in Transition Countries», Journal of Banking and Finance 29, p. 31-53.

Buch C. [1997], «Opening Up for Foreign Banks: How Central and Eastern Europe can benefit», Economics of Transition 5 (2), p. 339-366.

Charnes A., Cooper W. et Rhodes E. [1978], «Measuring Efficiency of Decision Making Units», European Journal of Operations Research, 6, p. 429-444.

Clarke G., Cull R. et Martinez Peria S. [2002], «Does Foreign Bank Penetration Reduce Access to Credit in Developing Countries? Evidence from Asking Borrowers», Working Paper n° 2716, World Bank.

Demirguc-Kunt A., Levine R. et Min H. G. [1998], «Opening to Foreign Banks: sues of Stability, Efficiency and Growth», dans Proceedings Bank of Korea for the Conference on the Implications of Globalization of World Financial Markets, p. 83-105.

Deprins D., Simar L., Tullkens H. (1984), «Measuring Labor Inefficiency in Post offices. In the Performance of Public Entreprises: Concept and Measurement», Amsterdam, North- Holland: Tulkens eds, p. 243-267

Dietsch M. et Weill L. [1999], «Les performances des banques de dépôts françaises : une évaluation par la méthode DEA», dans P. BADILLO et J. PARADI (dir.), La méthode DEA, Hermès.

Fries S. et Taci A. [2005], «Cost Efficiency of Banks in Transition: Evidence from 289 Banks in 15 Post-Communist Countries», Journal of Banking and Finance, 29, p. 55- 81.

Grigorian D. A. et Manole V. [2002], «Determinants of Commercial Bank Performance in Transition, An Application of Data Envelopment Analysis», IMF Working Papers, n° 02/146.

Hart O., Shleifer A. et Vishn Y R. [1997]. «The Proper Scope of Government: Theory and an Application to Prisons», Quarterly Journal of Economics, 112 (4), p. 1127-1161.

Jemric I. et Vujcic B. [2002], «Efficiency of Banks in Croatia», Croatian National Bank Working Paper.

Lovell C.A.K. [1993], «Production Frontiers and Productive Efficiency», dans H. Fried, C.A.K. Lovell et P. Schmidt (eds), The Measurement of Productive Efficiency:

Techniques and Applications, Oxford University Press, p. 3-67.

Mester L. (1996), «A Study of Bank Efficiency Taking into Account Risk Preferences», Journal of Banking and Finance, 20, p.1025–1045.

Mester L. (1993), «Efficiency in the Savings and Loan Industry», Journal of Banking and Finance, 17, p. 267–286.

Miller S.M. et Noulas A.G. [1996], «The Technical Efficiency of Large Bank Production», Journal of Banking and Finance, 5, p. 495-509.

Shleifer A. [1998]. «State versus Private Ownership», Journal of Economic Perspectives, 12 (4), p. 133-150.

Weill L. [2002a], «Does Restructuring Improve Banking Efficiency in a Transition Economy?», Applied Economics Letters, 9 (5), p. 279-281.

Weill L. [2003], « Banking Efficiency in Transition Economies: The Role of Foreign Ownership », Economics of Transition, 11 (3), p. 569-592.

Weill L. [2004], «Measuring Cost Efficiency in European Banking: A Comparison of Frontier Techniques», Journal of Productivity Analysis, 21, p. 133-152.

Wheelock D. et Wilson P. [1995], «Evaluating the Efficiency of Commercial Banks: Does Our View of What Banks Do Matter?», Review of Federal Reserve Bank of Saint-Louis, 77 (4), p. 39-52.

Yue P. [1992], «Data Envelopment Analysis and Commercial Bank Performance: A Primer with Applications to Missouri Banks», Federal Reserve Bank of Saint Louis, janvier-février, p. 31-45.

[1] La mesure de l’efficacité orientée vers la maximisation des outputs mesure donne l’accroissement maximum de l’output qui peut être obtenu avec un niveau inchangé d’inputs

[2] Deprins, Simar et Tulkens (1984) ont proposé la méthode Free Disposal Hull (FDH) qui présente l’avantage d’avoir relâcher l’hypothèse de convexité de la frontière mais son inconvénient est que l’échelle de production n’est plus considérée comme source d’inefficience. De plus, cette méthode ne permet pas d’étudier les différentes formes de l’efficience productive notamment l’efficience allocative et l’efficience coût.

[3] Pour un survol complet de ces méthodes, voir Lovell (1993).

[4] Se référer à Lovell (1993) pour de plus amples développements sur les frontières d’efficience.

الملكية الأجنبية والكفاءة الإنتاجية في المصارف التجارية العاملة في لبنان

تهدف هذه الدراسة إلى تقييم أثر الملكية الأجنبية على الكفاءة الإنتاجية للمصارف العاملة في لبنان. وبشكل دقيق، تهدف هذه الدراسة إلى مقارنة كفاءة المصارف ذات الرأسمال اللبناني مع كفاءة المصارف ذات الرأسمال الأجنبي.

إن قياس معيار الكفاءة تم عبر استخدام التحليل التطويقي للبيانات ولقد بيّنت النتائج التي حصلنا عليها بأنه لا يوجد اختلاف في كفاءة المصارف ذات الرأسمال الأجنبي والرأسمال اللبناني.

كما بيّنت النتائج أيضًا بأن مستوى الكفاءة يرتبط ارتباطا وثيقًا بهيكلية المصارف العاملة في لبنان.