- En

- Fr

- عربي

Causes de la Crise Financière en Espagne, au Portugal et en Grèce

Causes de la Crise Financière en Espagne, au Portugal et en Grèce

La crise financière qui a débuté en 2007, s’est rapidement propagée malgré les efforts des banques centrales et des organismes de réglementation pour la subjuguer. Dès 2009, le système financier et l'économie mondiale semblent avoir été enfermés dans une spirale descendante. La priorité de la politique financière est devenue la prévention d'une récession prolongée qui rappelle celle de la grande dépression. L’ampleur de cette crise a soulevé un grand nombre de questions sur ses origines et sur les mécanismes du marché et leurs défaillances qui ont fortement contribués à sa propagation. Les racines de la crise sont profondes et à la fois structurelles et conjoncturelles. L’origine principale de la crise remonte à une crise immobilière aux Etats-Unis ou un très grand nombre d’emprunts ont été accordés à des gens non solvables. Par conséquent, les banques se sont retrouvées avec des portefeuilles remplis de contrats de prêts immobiliers qui ne pouvaient pas être refinancées car ils étaient pratiquement non-remboursables. Ce phénomène économique a été connu comme la crise des « subprimes ».

Ces hypothèques fortement risquées s'étaient vendues à maintes reprises entre agents financiers mélangées à d’autres produits, sous la forme de montages complexes particulièrement opaques. La plupart des établissements bancaires et financiers internationaux en ont revendu à leurs clients, étendant ainsi la crise au monde entier notamment en Europe.

Ainsi, les raisons de la crise financière de la Grèce, de l’Espagne et du Portugal sont à la fois internes et externes et variables d'un pays à l'autre: une très forte dette publique liée à des problèmes structurels importants, une flambée artificielle des prix de l'immobilier surtout en Espagne, la négligence des banques sur les risques encourus tant dans l'octroi des prêts que de leur refinancement, la faiblesse de régulation du secteur bancaire et financier et la faiblesse de la croissance qui touche l'ensemble des pays européens.

Causes de la crise financière internationale

La crise financière mondiale trouve son origine aux États-Unis. Elle est due principalement à la déréglementation excessive des marchés de capitaux, à une augmentation de l'offre monétaire de la Banque Centrale, à l'opacité des produits financiers, à des pouvoirs exécutifs imprudents et des agences de qualification inefficaces.

a- Une politique de prêt immobilier imprudente (Imprudent Mortgage Lending)

Dans un contexte de crédit abondant et de faibles taux d'intérêt et de hausse des prix de l'immobilier, les normes de prêt ont été assouplies au point que beaucoup de gens ont pu acheter des maisons qu'ils ne pouvaient pas se permettre. Lorsque les prix ont commencé à s’écrouler et les prêts avaient du mal à être remboursés le choc ne devait pas tarder à se produire.

b- Un manque de transparence et de reddition des comptes relatifs aux prêts hypothécaires: tout au long de la politique de financement des logements de nombreux acteurs économiques ont contribué à la création de prêts hypothécaires douteux et à la vente de valeurs mobilières mauvaises, se sentant confiant qu'ils ne seraient pas être tenus pour responsables de leurs actions. Un prêteur pouvait vendre des hypothèques à de nouveaux propriétaires, apparemment sans crainte des répercussions au cas où ces hypothèques n'ont pas étés remboursées. Quant aux courtiers, aux agents immobiliers, et aux autres acteurs du marché, chacun optimisait son propre gain jusqu'à ce que le système lui-même se soit effondré. En raison de l'absence de responsabilité des participants, la gestion des risques est devenue elle-même un générateur massif du risque.

c- Les agences de notation: certaines agences de notation ont donné un triple A à de nombreuses opérations hypothécaires dont beaucoup ont été déclassées par la suite. Les principales critiques des agences de notation concernent des modèles économiques inefficaces, les conflits d'intérêts et le manque de réglementation efficace. Un autre dénminateur est la dépendance excessive du marché sur les cotations boursières comme critère pour les investissements. Les acheteurs étaient principalement des investisseurs institutionnels, qui auraient dû conduire leur propre enquête sur la qualité des opérations de crédits. A cela, il faut ajouter des normes comptables peu transparentes.

d- La dérégulation des marchés (Deregulatory Legislation) comme la loi Gramm.-Leach-Bliley (GLBA) et la Commodity Futures Modernization Agency (CFMA) qui ont autorisé des institutions financières à s'engager dans des opérations risquées non réglementées sur une vaste échelle. Ces lois n'ont pas permis la création des marchés non réglementés efficaces.

En outre, certaines activités financières, autrefois limitées aux banques, se sont déplacées à l'extérieur de ces banques vers des institutions non réglementées qui ont accordé des prêts hasardeux. Cette prise de risque sans aucune surveillance était comparable à un château de cartes financier qui ne tardera pas à s’effondrer.

D’autre part, un bon nombre de banques ont établi des entités spéciales pour s'engager dans des investissements spéculatifs risqués. Cela a permis aux banques d'accorder plus de prêts lors des périodes d'expansion, mais a eu pour résultat la création de dettes qui, avec le début de la crise, ont réduit la confiance des marchés dans la solvabilité des banques.

e- La création de nouveaux instruments financiers qui se sont développés très rapidement sans laisser le temps aux mécanismes du marché de s’y préparer ou d’y réagir en donnant aux comptables, aux régulateurs et aux agences de notation, le temps de rattraper leur retard.

f- La complexité de certains instruments financiers a eu trois effets: (1) les investisseurs étaient incapables de porter un jugement indépendant sur les fonds d'investissements, (2) les risques de transactions sur le marché étaient obscurcis, (3) par conséquent, les organismes de réglementation ont été déconcertés. Or, les règles économiques supposent que les investisseurs agissent rationnellement dans leur propre intérêt, ce qui implique qu'ils devraient seulement prendre des risques qu'ils comprennent. Toutefois, dans un marché mondialisé, l'innovation est continue et les tentatives des régulateurs nationaux de restreindre ces produits financiers mettra uniquement les marchés de leur pays dans une position concurrentielle désavantageuse. En outre, il est difficile de dire à l'avance si les innovations financières stabiliseront le système financier ou l'inverse.

g- D’autres raisons de la crise se trouvent dans la faible performance des systèmes informatiques Computer Models relatifs aux produits structurés complexes liés aux prêts hypothécaires. En outre, la réglementation financière américaine est dispersée entre plusieurs organismes, chacun chargé d'un secteur particulier de l'institution financière. La Fed avait le rôle de régulateur du risque systémique mais n'avait pas le pouvoir de superviser les banques d'investissement et les fonds spéculatifs. En conséquence, aucune agence n'était bien placée pour surveiller les problèmes émergents du système financier. En outre, les courtiers qui reçoivent une grande partie de leur rémunération sous la forme d'une prime annuelle manquaient d'incitations pour éviter les stratégies risquées susceptibles d'échouer spectaculairement tous les 5 ou 10 ans.

e- Enfin, signalons l’effet de levier excessif de la période qui a suivi l’an 2000 caractérisée par de faibles taux d'intérêt, de capitaux abondants et par un rendement faible des titres à revenu fixe. Pour compenser cela, de nombreux investisseurs ont emprunté des fonds à court terme pour accroître le rendement de leurs capitaux. Cet endettement excessif a amplifié l'impact de la crise du logement et l’endettement causé sur le marché du crédit interbancaire.

Analyse de la crise économique en Espagne

Les causes de la crise économique en Espagne proviennent de deux sortes de facteurs. Certains sont d’ordre international et d'autres sont liés à l'économie espagnole.

En fait, l’économie espagnole s’est fondée sur la construction immobilière spéculative et sur l’endettement démesuré des ménages accédant à la propriété. Ainsi, depuis 2000, l'Espagne a bâti 700 000 habitations chaque année soit autant que la France, l'Allemagne et l'Angleterre réunies. L’Espagne était devenue le pays où le taux de propriétaires était le plus élevé d’Europe (86% en 2005 !). Les ménages se sont surendettés par l’obtention de crédits à risque.

La spéculation immobilière allait bon train: l’investissement dans le bâtiment était perçu comme un investissement porteur de grands bénéfices. De la sorte, beaucoup se sont porté acquéreurs d’une habitation en espérant une grande plus-value à la revente. En outre, certaines mesures législatives ont encouragé cette tendance: déductions fiscales pour les ménages et les détenteurs d’un plan d’épargne consacré à l’achat d’un logement sous condition d’achat d’un logement dans les 4 ans, allongement de crédit sur 50 ans et acquisition d’un logement sans apport personnel initial. Beaucoup ont alors contracté des crédits à taux variables qui ont atteint un énorme taux de remboursement. Mais, avec la crise, la bulle a explosé entraînant avec elle le secteur immobilier qui représentait 21% du PIB.

Surendettés, les ménages sont devenus incapables de rembourser leurs dettes. Ainsi, entre 2000 et 2006, le ratio dette/revenu disponible a atteint 150% en Espagne.

De même, les promoteurs ont construit beaucoup plus de logement entraînant la saturation du marché. Entre 1997 et 2006, 5,5 millions de logements neufs ont été construits pour 3.5 millions de nouveaux ménages formés. Paradoxalement, les jeunes couples ont toujours eu autant de mal à accéder à un logement même en location qui ne représente que 11% de l’ensemble du parc immobilier dont moins de 1% pour le logement social. Une grande frénésie de construire s’empare de certains promoteurs immobiliers qui commencent à construire la moindre parcelle disponible. L’offre explose dans des zones dépourvues de toute infrastructure et en juin 2008, 500 000 logements neufs étaient toujours invendus.

La crise financière frappa en premier les ménages les plus modestes et provoqua un arrêt net des programmes de constructions en cours avec une situation paradoxale: une surproduction immobilière et une difficulté d’accès aux logements. En 2009, le gouvernement espagnol changea de cap en essayant de favoriser le logement social, en cherchant à aider les promoteurs à terminer certains chantiers, en mettant en vente les patrimoines fonciers des communes et en supprimant la loi qui permettait pratiquement de construire sur l’ensemble du territoire. Les banques qui accordèrent généreuse mais imprudemment des crédits éprouvèrent de grandes difficultés financières que les pouvoirs publics devaient éponger au prix d’un grand déficit public.

La crise économique et financière au Portugal

Le Portugal est confronté depuis plus d’une décennie à des difficultés économiques structurelles car la croissance de son produit intérieur brut est la plus faible de la zone euro. Le PIB a progressé en moyenne de 1,1% entre 2001 et 2007 et seulement de 1,3% en 2010 sans grande perspective d’une croissance significative. Cette faible croissance s’explique par un modèle économique fragile exacerbé par la montée des taux d’intérêts, une croissance modeste durable, le déficit de la balance extérieure, le chômage du à la faiblesse du niveau de formation au Portugal, un manque flagrant de compétitivité, une utilisation peu pertinente des fonds européens, l'effet anesthésiant de l'euro et le poids croissant de la dette publique et de l’endettement privé.

L'adhésion du Portugal à l'Union européenne a dans un premier temps largement profité à l'économie portugaise à travers les fonds structurels et de cohésion qui se sont élevés entre 2007 et 2013 à près de 22 milliards d'euro. Le PIB par habitant est ainsi passé de moins de 7 000 euros en 1986 à 19 000 euros en 2008. Toutefois, cette manne, repartie sur 35000 projets, n’a pas permis la reconversion économique du pays. Certains secteurs économiques ont régressés.

Cette fragmentation des fonds communautaires n’a pas aidé à la modernisation des structures économiques car l’aide européenne ne s’est pas inscrite dans le cadre d’une vision d'ensemble pour l'économie portugaise. Le premier but était de bénéficier de cette grande masse monétaire surtout en périodes électorales.

L’adoption de la monnaie unique a également pesé sur la crise structurelle de l’économie portugaise. En effet, l’Escudo a été surévalué lors du passage à l'euro provoquant un problème de compétitivité des produits fabriqués au Portugal (made in Portugal).

L'adoption de l’Euro exigeait une réelle reconversion de l'économie portugaise au niveau de la qualité de la production et pas seulement de la politique des prix. En outre, cette conversion nominale de la monnaie a permis au pays de bénéficier de la faiblesse des taux d'intérêts alors inférieure au taux d'inflation ce qui a facilité l'endettement extérieur du Portugal et de repousser toute idée d'ajustement de la politique économique portugaise à la réalité des marchés.

Les résultats de cette politique ne devaient pas tarder à apparaitre dans l'état des comptes publics. Le déficit public a dépassé la barre des 3% du PIB entre 2002 et 2007 sauf en 2002 et en 2007.

Le montant de la dette publique portugaise est évalué à 145,5 milliards d'euros, soit 82,1% du PIB en 2010. 70% de la dette publique est composée d'obligations. Le recours à la dette est principalement lié à la consolidation budgétaire et à l’atténuation des effets économiques et sociaux de la crise financière mondiale.

Le projet de loi de finances pour 2011 prévoyait un besoin de financement brut de près de 46 milliards d'euros dont 35,3 milliards d'euros serviraient ainsi à financer l'amortissement de la dette existante. Le pays devrait faire face à des coûts de financements de plus en plus élevés en raison de l’avis négatif formulé par les agences de notation. Cet endettement s’accroit de 8 à 9% par an depuis 15 ans. La dette des ménages, des entreprises et la dette publique dépasse 300% du PIB (contre 240% pour la Grèce). L'endettement des ménages et des entreprises a atteint 238% de la richesse nationale (contre 120% en Grèce et 210% en Espagne). L'endettement des ménages est principalement du à l'acquisition de biens immobiliers. Un tel endettement a pour raisons la grande faiblesse de l'épargne nationale et une consommation supérieure à la capacité de production du pays.

Tous ces facteurs ont rendu plus difficile la reconversion de l’économie portugaise surtout qu’il sera difficile de trouver une majorité politique pour adopter les mesures d'austérité pour réduire le déficit budgétaire sans recourir à l’aide de l’Europe. En outre, les banques portugaises souffrent d’un problème de liquidité lié au fait qu'elles n'ont plus accès aux marchés financiers pour se refinancer en raison des taux très élevés qui y sont pratiqués. Pour cela ces banques ont recours à la Banque Central Europe qui leur prête à un taux de 1% leur permettant notamment de participer à l'achat d'obligations nationales avec un taux supérieur à 6,5% pour les émissions à long terme. Le Portugal a adopté une politique de restrictions budgétaires pour pallier à la crise de la dette publique.

La diminution des dépenses publiques prévoit la réduction des crédits affectés aux rémunérations, aux prestations sociales, à une baisse de 3,5 à 10% des salaires de la fonction publique dès lors que la rémunération dépasse 1 500 € mensuels, le gel des recrutements, une baisse de 25% des allocations familiales et le gel des retraites, le déremboursement de médicaments, l'instauration de nouveaux barèmes de prise en charge et le renforcement des contrôles.

Ce plan d'austérité est accompagné d'un vaste programme en faveur de la compétitivité des entreprises portugaises prévoyant des aides à l’innovation et à l’exportation.

Source : Eurostat

La crise de la dette publique grecque

La crise de la dette publique grecque marque le début de la crise de l’Euro en Europe. Elle résulte à la fois de problèmes liés à l’Europe et d’autres internes. Les principaux problèmes sont:

- L’adhérence de la Grèce dans l’Union Européenne sur des bases politiques et intellectuelles et non économiques.

- Le manque de transparence dont a fait preuve la Grèce lors de son entrée dans la zone euro dans la présentation de sa dette notamment par la levée de prêts hors bilan et par d’autres subterfuges financiers comme le recours aux contrats de swaps de change pour décaler artificiellement de plusieurs années le paiement des intérêts de la dette.

- La sous estimation des déficits publics qui constituent la spécificité de la crise grecque par rapport aux autres pays de la zone euro. En effet, depuis l’an 2000, la Grèce n'a eu de cesse de transgresser le Pacte européen de stabilité financière.

- L'ampleur des problèmes structurels du pays notamment sa difficulté à prélever l'impôt qui se traduit par un manque à gagner de 10 à 15 milliards d'euros par an pour l'Etat. La hausse annuelle moyenne du PIB de 4,2% entre 2000 et 2007 a permis de faire oublier les déficits structurels du pays.

- La crise économique mondiale et des subprimes à partir de 2009 qui affectèrent de façon soudaine le tourisme et le transport maritime, deux secteurs d'activité essentiels pour la Grèce.

- L’ampleur de la dette publique grecque : environ 120% du PIB en 2010, et un déficit budgétaire qui dépasse les 13% du PIB. La dette publique s'élevait à 142,5% du PIB à la fin du premier trimestre 2011. La dette grecque a atteint le montant de 350 milliards d'euros fin 2011. Alors que la crise des « subprimes » battait son plein, l'État grec augmente le volume de ses emprunts auprès des banques de 80 à 160 milliards de dollars.

- La crainte des créanciers de la Grèce sur sa capacité de rembourser ces dettes et les intérêts de cette dette.

- Le Grèce est restée dans la pratique résistante au marché unique et à la concurrence en raison des corporatismes et des rentes de situation dans les secteurs privé et public.

- L’absence de compétitivité en raison de l'inflation causant un fort déficit de la balance commerciale. Si l'on prend une base 100 en 1997, les prix à la consommation sont à 119,2 en 2009 en Allemagne et de 146,4 en Grèce. Ce manque de compétitivité a été exacerbé par l’entrée dans la zone Euro.

- La forte consommation des ménages financée par des emprunts de l’étranger.

- L’absence d’un véritable état de droit: impôts non payés, un cadastre inexistant, et une administration pléthorique qui représente 7,5 du PIB contre 3% pour l’Union Européenne.

- L’échec des réformes promises pour entrer dans l’Euro: ces réformes n'ont pas été faites. L'économie souterraine continue de prospérer, notamment aux niveaux des services et du tourisme. On estime entre 20 et 30% du PIB du pays le poids de cette économie qui entraine la corruption, phénomène profondément ancré dans l'activité économique grecque. L'ONG “Transparency International” a évalué le montant de cette corruption à près de 88 millions d'euros en 2009.

- Le très fort taux de dépenses militaires: la Grèce consacre au budget de la défense environ 4% de son PIB. Malgré ces déficits publics, la Grèce a augmenté ses dépenses militaires de plus d’un tiers entre 2005 et 2008.

- Le modèle social adopté par la Grèce a été fondé sur des dépenses publiques généreuses et le maintien d'un secteur public pléthorique. Celui-ci représente environ 40% du PIB et la Grèce compte près de 800.000 fonctionnaires civils (sur une population active de 5 millions de personnes).

Depuis 1993, le ratio de la dette publique rapportée au PIB a systématiquement dépassé les 100%. Les années fastes, jusqu'en 2007, n'ont pas permis de résorber la dette publique et, surtout, n'ont pas empêché la fraude fiscale.

Quand la crise économique globale s’est manifestée en 2009, le gouvernement conservateur de l'époque n'a pas préconisé une plus grande discipline budgétaire. Il a préféré maquiller les comptes publics, comme en 2004. Le scandale éclata une deuxième fois au grand jour en novembre 2009, lorsque le nouveau gouvernement socialiste multiplie par deux l'estimation du déficit budgétaire pour la porter à 12,7% du PIB.

La crise de la dette grecque marque le début de la crise de la dette dans la zone euro. Pour aider la Grèce, le Portugal et l'Espagne, et les autres pays en déficit comme l’Irlande et l’Italie les pays de la zone euro et le FMI décident de leur accorder des prêts. La Grèce obtient le 7 mai 2010 des prêts pour un montant total de 110 milliards d'euros (80 milliards pour les pays de la zone euro et 30 milliards pour le Fonds Monétaire International) conditionnés par la mise en place d'un ajustement structurel qui prévoit que le déficit public grec soit réduit à 2,6% du PIB en 2014. En mai 2011, la Grèce, en raison de l’ampleur de sa dette, fait de nouveau appel aux pays européens et au FMI. Un nouveau plan de soutien, d'une valeur estimée à 130 milliards d'euros est approuvé en février 2012. Mais les incertitudes demeurent sur la capacité d'Athènes à gérer une situation financière précaire. Ces aides à la Grèce ont donné lieu à des débats houleux au sein de l’Union Européenne. En effet, l'Allemagne souhaitait que les détenteurs d'obligations privées grecques qui arrivent à échéance entre 2011 et 2014 estimées à un montant de 85 milliards d'euros, acceptent de les échanger contre des titres d'une maturité assez longue pour donner à la Grèce le temps de se redresser.

Mais les incertitudes demeurent sur la capacité d'Athènes à gérer une situation financière précaire en raison de:

- La fragmentation politique et de la menace d'explosion sociale: la Grèce est au bord de l'impasse sociale et politique

- les risques de dérapage «considérables» de toute la zone Euro l’avenir de ce dernier étant en question.

- Finalement le parlement grec a voté le plan d'austérité le 12/02/2012.

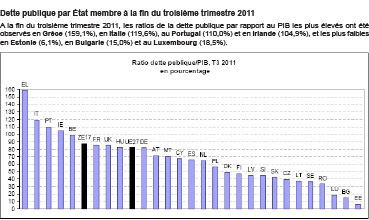

Dette publique par État membre

|

Dette publique |

Composantes de la dette publique, en% du PIB Prêts intergouvernementaux |

||||||||||||

|

Millions en monnaie nationale |

% du PIB |

Variation en pp du PIB, T3 2011 par rapport à: Numéraire et dépôts |

Titres autres qu'actions* Crédits |

% du PIB |

|||||||||

|

T3 2010 |

T2 2011 |

T3 2011 |

T3 2010 |

T2 2011 |

T3 2011 |

T3 2010 |

T2 2011 |

T3 2011 |

T3 2011 |

T3 2011 |

T3 2011 |

|

|

|

Belgique |

euro |

346 007 |

356 274 |

361 378 |

98,8 |

98,0 |

98,5 |

-0,3 |

0,5 |

0,4 |

87,5 |

10,7 |

0,6 |

|

Bulgarie |

BGN |

10 939 |

11 270 |

11 374 |

15,9 |

15,2 |

15,0 |

-0,9 |

-0,2 |

- |

9,4 |

5,7 |

- |

|

Rép. tchèque |

CZK |

1 480 221 |

1 483 588 |

1 519 612 |

39,3 |

39,0 |

39,8 |

0,5 |

0,8 |

0,0 |

35,3 |

4,5 |

- |

|

Danemark |

DKK |

770 635 |

827 350 |

879 602 |

44,5 |

46,4 |

49,3 |

4,8 |

2,9 |

0,8 |

41,4 |

7,0 |

- |

|

Allemagne |

euro |

1 856 514 |

2 076 800 |

2 089 756 |

75,7 |

82,0 |

81,8 |

6,1 |

-0,2 |

0,4 |

57,4 |

24,0 |

0,7 |

|

Estonie |

euro |

953 |

950 |

951 |

6,8 |

6,3 |

6,1 |

-0,7 |

-0,2 |

- |

1,5 |

4,6 |

- |

|

Irlande |

euro |

139 266 |

158 970 |

162 200 |

88,4 |

102,3 |

104,9 |

16,5 |

2,6 |

9,7 |

58,1 |

37,1 |

0,2 |

|

Grèce |

euro |

322 978 |

340 895 |

347 204 |

138,8 |

154,7 |

159,1 |

20,3 |

4,4 |

0,5 |

111,7 |

47,0 |

- |

|

Espagne |

euro |

614 779 |

702 833 |

706 340 |

58,7 |

66,0 |

66,0 |

7,3 |

0,0 |

0,4 |

54,7 |

11,0 |

0,7 |

|

France |

euro |

1 574 998 |

1 692 498 |

1 688 890 |

82,0 |

86,0 |

85,2 |

3,2 |

-0,8 |

1,6 |

73,6 |

10,1 |

0,6 |

|

Italie |

euro |

1 843 933 |

1 901 603 |

1 883 738 |

119,1 |

121,2 |

119,6 |

0,5 |

-1,6 |

9,6 |

101,0 |

9,0 |

0,7 |

|

Chypre |

euro |

10 283 |

11 844 |

11 872 |

59,9 |

67,5 |

67,5 |

7,6 |

0,0 |

0,0 |

48,8 |

18,7 |

0,7 |

|

Lettonie |

LVL |

5 422 |

5 999 |

6 110 |

43,2 |

45,1 |

44,6 |

1,4 |

-0,5 |

2,0 |

12,5 |

30,1 |

- |

|

Lituanie |

LTL |

34 283 |

38 110 |

38 707 |

36,8 |

38,1 |

37,6 |

0,8 |

-0,5 |

0,0 |

30,5 |

7,1 |

- |

|

Luxembourg |

euro |

7 779 |

7 831 |

7 826 |

19,9 |

18,8 |

18,5 |

-1,4 |

-0,3 |

0,5 |

9,5 |

8,6 |

0,4 |

|

Hongrie |

HUF |

21 731 530 |

21 281 388 |

22 930 584 |

82,4 |

77,7 |

82,6 |

0,2 |

4,9 |

0,1 |

59,5 |

23,0 |

- |

|

Malte |

euro |

4 267 |

4 528 |

4 473 |

70,4 |

71,9 |

70,3 |

-0,1 |

-1,6 |

0,7 |

65,8 |

3,8 |

0,9 |

|

Pays-Bas |

euro |

367 032 |

382 559 |

388 829 |

63,1 |

63,8 |

64,5 |

1,4 |

0,7 |

0,1 |

51,0 |

13,5 |

0,6 |

|

Autriche |

euro |

203 403 |

213 226 |

214 115 |

71,9 |

72,2 |

71,6 |

-0,3 |

-0,6 |

0,0 |

60,0 |

11,6 |

0,6 |

|

Pologne |

PLN |

770 267 |

819 918 |

839 044 |

55,4 |

55,9 |

56,3 |

0,9 |

0,4 |

0,0 |

47,5 |

8,8 |

- |

|

Portugal |

euro |

156 585 |

184 030 |

189 700 |

91,2 |

106,5 |

110,1 |

18,9 |

3,6 |

6,2 |

70,6 |

33,3 |

0,6 |

|

Roumanie |

RON |

146 793 |

182 994 |

182 822 |

28,8 |

34,3 |

33,3 |

4,5 |

-1,0 |

0,7 |

19,2 |

13,5 |

- |

|

Slovénie |

euro |

13 555 |

15 890 |

15 884 |

38,3 |

44,5 |

44,4 |

6,1 |

-0,1 |

0,3 |

39,9 |

4,2 |

0,7 |

|

Slovaquie |

euro |

24 866 |

28 810 |

28 784 |

38,2 |

42,7 |

42,2 |

4,0 |

-0,5 |

0,2 |

38,6 |

3,4 |

0,2 |

|

Finlande |

euro |

83 255 |

85 014 |

89 354 |

47,0 |

45,6 |

47,2 |

0,2 |

1,6 |

0,3 |

39,3 |

7,6 |

0,6 |

|

Suède |

SEK |

1 247 288 |

1 270 491 |

1 276 224 |

38,6 |

37,3 |

37,0 |

-1,6 |

-0,3 |

2,4 |

27,6 |

7,0 |

- |

|

Royaume-Uni** |

GBP |

1 132 450 |

1 249 602 |

1 278 240 |

78,3 |

83,9 |

85,2 |

6,9 |

1,3 |

8,8 |

70,5 |

1,8 |

- |

* Titres autres qu'actions, à l'exclusion des produits financiers dérivés.

** Données modifiées par Eurostat. Pour plus de détails, voir communiqué de presse 153/2011 du 21 Octobre 2011.

La politique européenne pour gérer le problème des dettes

Au-delà du cas grec, les problèmes de la construction européenne relèvent de défauts structurels graves: ils consistent à avoir réalisé une union monétaire sans une union budgétaire et fiscale. En effet, une monnaie commune exige une intégration économique de pays membres; des réactions proches face aux chocs économiques ; et des mécanismes aptes à remédier aux divergences possibles entre ces pays ce qui n’est pas le cas de l’Europe qui vit une crise de gouvernance.

En outre, il n’existe pas une même vision politique de l’Europe qui évolue entre une fédération politique et un gouvernement économique de l’Europe.

Face à la crise, les ministres des Finances des Vingt-Sept ont annoncé le 10 mai 2010 la mise en place d'un «Fonds européen de stabilité financière» d’un montant de 750 milliards d'euros, afin d'éviter que la crise grecque ne s'étende à l'Espagne, au Portugal, voire à l'Italie.

Ce fonds est reparti comme suit: la Commission européenne : 60 milliards d'euros, les Etats Européens: 440 milliards et 250 milliards apportés par le FMI. Ce montant correspond aux besoins de financement du Portugal, de l'Espagne et de l'Irlande, qui s'élèvent à 600 milliards d'euros jusqu’en 2012. L’Allemagne apportera des garanties jusqu’à une hauteur de 150 milliards d’euros et la France de 90 milliards d’euros.

L'Irlande fut le premier pays à connaître le même sort que la Grèce, même si l'Irlande a longtemps connu une grande croissance et ses finances publiques étaient saines. Mais fortement touché par la crise des subprimes en 2008, notamment en raison de la bulle immobilière, le pays, après plusieurs hésitations et face au danger de la faillite du secteur bancaire, accepta en 2010 un plan de sauvetage mis en place par le Fonds européen de stabilité financière, qui prévoit l'octroi de prêts allant de 80 à 90 milliards d'euros à ce pays.

Puis vint le tour du Portugal en avril 2011 qui commença à pâtir de la dégradation de la note de sa dette souveraine. Le Portugal présente des similitudes avec le cas grec mais son déficit est moindre et ses finances publiques plus véridiques. Finalement après des hésitations un plan de sauvetage de 78 milliards d'euros a été accordé.

La rétrogradation de l’Espagne par les agences de notation, les faibles espoirs de croissance de ce pays, frappé de plein fouet par l'éclatement de la bulle immobilière et de la construction poussèrent l’Espagne à adopter des plans d’austérités très sévères.

Le déficit public espagnol s'est élevé à 11,2% du PIB en 2009 au-delà de la limite des 3% du pacte de stabilité européen. En 2010, le déficit public est réduit à 9,24% du PIB. Le cas de l'Espagne est plus préoccupant que celui de la Grèce et du Portugal en raison de son poids économique en Europe. En outre, les banques espagnoles éprouvent de grandes difficultés financières en raison de leur politique immobilière. Ainsi, entre février 2012 et avril 2012, les banques espagnoles ont emprunté 144 milliards d'euros à 3 ans auprès de la BCE.

En 2012, le gouvernement espagnol annonce un nouveau plan d'austérité de 65 milliards d'euros comprenant la hausse de la TVA de 18 à 21%, et le taux réduit de 8 à 10%, des baisses de subventions, des réductions d'avantages fiscaux, des réductions de dépenses dans les ministères et des privatisations et la réduction du déficit budgétaire à 2,8% en 2014. Réunis lors du Conseil européen les 28 et 29 juin 2012, les chefs d'État et de gouvernement ont approuvé une recapitalisation du secteur bancaire espagnol.

En outre, en mai 2011, la Banque de la Communauté Européenne décide de permettre aux banques centrales de la zone d'acheter de la dette publique et de la dette privée sur les marchés secondaires. En outre, les chefs d'État et de gouvernement de la zone euro ont décidé de remplacer le Fonds européen de stabilité financière par le Mécanisme européen de stabilité MES qui disposera de 500 milliards d'euros en juillet 2012 et qui pourra accorder des prêts ou acheter de la dette primaire des États européens en difficulté et négocier un plan de restructuration global avec les créanciers des pays insolvables. Ce Mécanisme de stabilité européen (MSE) pourrait également recapitaliser les banques directement, sans que cela pèse ne sur la dette des États membres. Ce nouveau système pourrait être mis en place début 2013.

Conclusion

La politique européenne concernant le problème des dettes de certains pays membres consistent à adopter des mesures sévères de réduction des dépenses publiques et de retour à l’équilibre budgétaire. Ces mesures exigent des mesures draconiennes qui menacent l'emploi, les dépenses sociales et rendent toute croissance économique très incertaine. En outre, elles sont très impopulaires et risquent de déstabiliser certains pays d’Europe durement frappés par la crise. Toutefois, ces mesures seront contre-productives si la croissance n’est pas au rendez-vous comme le préconise le président français François Hollande.

Les flux financiers mondiaux ont été caractérisés ces dernières années par le fait que les pays émergents comme la Chine ont enregistré des excédents importants, tandis qu’une faible croissance touche l'ensemble des anciens pays industrialisés qui ont enregistré des déficits internes au niveau des ménages et dans le secteur publique qui ont été couverts par des emprunts. Or, la politique d’emprunt ne peut pas continuer indéfiniment; les difficultés qui en résultent sont à la base des perturbations financières actuelles. Enfin, le mouvement de dérégulation financière international a produit des conséquences financières négatives exigant de déterminer les parties chargées de prendre en charge les risques privés des entreprises et de décider si le secteur public doit payer la facture pour surmonter les crises financières

Bibliographie

- Christian Saint-Étienne, «La Fin de l'euro», Bourin, 2009

- Jean Pisani-Ferry, «Le réveil des démons (La crise de l'euro et comment nous en sortir)», Fayard, 2011. La crise de la dette souveraine qui affecte aujourd'hui le Portugal vient donc révéler au grand jour les failles structurelles du modèle économique lusitanien, qui n'a pas su se reconvertir lors de son entrée dans la zone euro.

- Eurostat organisme de statistique de l’Union européenne, (Les Statistiques citées dans l’article proviennent d’Eurostat, organisme officiel de l’Union Européenne).

- Daniel Gros et Thomas Mayer, «Toward an Euro(pean) monetary fund», Center for European Policy Studies, 8 février 2010.

- Fredéric Bonnevay, «Pour un Eurobond, une stratégie coordonnée pour sortir de la crise», Institut Montaigne, février 2010.

- Jean Pisani-Ferry, André Sapir, Benedicta Marzinotto, «Two crisis, two responses», Policy Brief Bruegel, mars 2010.

الأزمة المالية في اليونان، إسبانيا والبرتغال وتأثيرها على الاقتصاد الاوروبي

يعرض المقال لأسباب الأزمة المالية في اليونان، البرتغال وإسبانيا وتأثيرها على اليورو وعلى مستقبل الاقتصاد الأوروبي والعالمي. ويعلّمنا التاريخ أن الأزمات المالية التي حصلت في السابق أدّت إلى تخلّف الدول في الدفع على المدى المتوسط على الرغم من عمليات إنقاذ المؤسسات المالية والحوافز في الموازنات التي تعود إلى عجز زائد.

إن التخلف عن الدفع غير ممكن في منطقة اليورو إلا في حال عدم قدرة هذه البلدان على دخول الأسواق من أجل إعادة تمويل ديونها، عليها أن تتلقى دعماً أو مواجهة تخلّف في الدفع. إن دول منطقة اليورو الذين يواجهون صعوبات في الدفع هي اليوم: البرتغال، إيرلندا، اليونان وإسبانيا، يمكن أن تلحقها بلدان أخرى. ولقد راكمت كل من اليونان، البرتغال، إيرلندا، إيطاليا وإسبانيا العجز في معدّلات الدفع الجارية في ظل منطقة اليورو. إن هذا العجز هو إشارة إلى ازدياد في الطلب بالنسبة إلى قدرة العرض في البلد، ولا يمكن تمويله إلاّ بقروض خارجية. وتملك كل هذه الدول، كعامل مشترك، معدّلاً في الدفع الجاري على قدر كبير من العجز وذلك منذ سنوات وهو ما يؤشر إلى انخفاض التنافسية والعجز العام والخاص الثابت والمبالغ به والذي تم تمويله بواسطة الدين العام والخاص. ما العمل لإنقاذ البلد؟ من سيساعد الدول الغنية على إعادة تصحيح وضعها؟. لقد تخصّص صندوق النقد الدولي في الدول الفقيرة ولم تستعن به أي من الدول الغنية، باستثناء بريطانيا العام 1976. غير أن عودة النمو تحتاج إلى إصلاحات هيكلية وكلفة من وجهة النظر الاجتماعية. الحلّ الوحيد ليس في إعطاء قروض بل عبر إعادة التوازن إلى الاقتصاد العالمي عبر إجبار الدول الناشئة على احترام قواعد اللعبة. بالإضافة إلى ذلك، ليس باستطاعة بعض البلدان الاستمرار في تقديم حمايات إجتماعية كبرى في حين أن البعض يعتمد الليبرالية بطريقة مفرطة.