- En

- Fr

- عربي

Evaluation de la performance productive des banques libanaises par la méthode d’enveloppement des données (DEA)

Evaluation de la performance productive des banques libanaises par la méthode d’enveloppement des données (DEA)

Le secteur bancaire libanais a fait l’objet d’importants changements depuis le début des années quatre-vingt-dix. La nécessité d’assainir le secteur bancaire libanais a incité les autorités monétaires à reformer le cadre réglementaire pour améliorer les conditions de fonctionnement du marché bancaire (réforme du système d’assurance dépôts, adoption du ratio Cooke, renforcement du contrôle interne, etc.). La restructuration du secteur bancaire libanais s’est également traduite par l’accroissement du nombre de fusions-acquisitions ce qui a favorisé un processus de concentration du secteur bancaire. En effet, le nombre des banques libanaises ne cesse de diminuer, passant de 80 en 1990 à 54 en 2005. Trois types de raisons peuvent motiver cette concentration dans le secteur bancaire. Les premiers sont des motifs économiques qui consistent dans la recherche d’économies d’échelle, de synergies de coûts et de revenus. Les deuxièmes consistent dans la recherche d’un pouvoir de marché. Les derniers motifs sont des raisons managériales: les fusions et acquisitions seraient alors le résultat de préférences pour une taille supposée critique.

Cette étude a pour objet de vérifier si la restructuration du secteur bancaire libanais s’est traduite par une amélioration de la performance productive des banques libanaises. L’évaluation de la performance du secteur bancaire libanais s’avère être une question importante à plusieurs niveaux. Tout d’abord, l’amélioration de la performance du secteur bancaire devrait permettre une baisse des taux d’intérêt pratiqués sur les crédits et par conséquent favoriser un accroissement de l’investissement. Ensuite, le degré de performance du secteur bancaire libanais est un élément déterminant dans le cadre de l’expansion régionale et internationale future des banques libanaises. En effet, des performances réduites des banques libanaises signifieraient des possibilités plus restreintes de s’implanter à l’étranger face à des concurrents plus performants en coût, mais également la perspective de voir les banques étrangères entrer plus aisément sur le marché libanais.

Pour évaluer l’impact des restructurations sur la performance des banques libanaises, trois types d’indicateurs sont utilisés: le score d’efficience technique, le score d’efficience allocative et le score d’efficience coût. Pour vérifier si les banques libanaises se caractérisent par des performances élevées, il est utile de mener une analyse comparative au niveau international afin de déterminer, d’une part, si les banques libanaises peuvent utiliser les technologies de production employées par les banques des pays développés et d’autre part, le positionnement du secteur bancaire libanais vis-à-vis des autres pays en terme de choix technologiques, de structures des bilans et de façon générale, de performances. Pour cela, nous allons comparer les scores d’efficience des banques libanaises à ceux des banques israéliennes. Ce choix se justifie par le fait que le secteur bancaire israélien présente une configuration très proche de celle des pays développés d’Europe ou d’Amérique, avec un secteur bancaire relativement solide, fortement concentré où les cinq grands groupes bancaires détiennent plus de 90% du marché ainsi que des autorités de régulation financières et monétaires respectées.

L’article est présenté de la façon suivante. La seconde section sera consacrée à la présentation de la méthode d’estimation des frontières par la méthode DEA. La troisième section présente une description des variables retenues et de l’échantillon utilisés pour l’estimation des scores d’efficience. Dans la quatrième section seront exposés les principaux résultats de l’efficience productive des banques libanaises et israéliennes. La cinquième section vise l’analyse des déterminants de l’efficience productive.

Méthodologie

L’évaluation de la performance d’une unité de production se fait d’ordinaire sur la base de la méthode des ratios et d’indicateurs partiels de productivité. L’analyse par les ratios et les indicateurs de partiels de productivité a l’avantage de présenter une grande simplicité de mise en œuvre. En revanche, ces méthodes posent problème dans la mesure où elles reposent sur un seul facteur de production. Une deuxième approche, plus ambitieuse que les ratios, consiste à utiliser la méthode économétrique de régression pour construire une fonction de production. Cette dernière permet alors d’indiquer le niveau maximum d’outputs qui peut être obtenu par les différentes combinaisons d’inputs pour une technologie donnée. Couramment utilisée pour juger de la performance des organisations productives, cette approche pose aussi de sérieux problèmes. Premièrement, elle nécessite la définition préalable d’une forme fonctionnelle censée caractériser la relation de production (fonction Cobb-Douglas, fonction CES, fonction translog, etc.). Deuxièmement, cette approche se base sur un seul output et de ce fait ne peut prendre en compte le caractère multidimensionnel de l’activité des banques. Une troisième faiblesse des méthodes économétriques est que les résultats qu’elles génèrent indiquent plutôt des valeurs moyennes et ne permettent pas de porter un jugement détaillé sur les performances individuelles.

Face aux imperfections des méthodes traditionnelles, il importe de s’orienter vers de nouvelles approches plus adaptées au contexte bancaire et qui permettent d’éviter les problèmes susmentionnés. Le recours aux scores d’efficience permet de dépasser les critiques adressées aux méthodes présentées ci-dessus. Tout d’abord, les ratios sont unidimensionnels. Ainsi, par exemple, les ratios de productivité mesurent séparément la productivité de chacun de facteurs de production. Pour construire une mesure globale, il faut donc faire des hypothèses sur le poids des divers facteurs, ce qui implique des choix subjectifs. A l’inverse, les méthodes d’efficience permettent de déterminer ces poids sur des bases objectives, en l’occurrence la fonction de coût, la fonction de revenu et celle de profit des banques. Ensuite, les ratios financiers ne tiennent pas compte des prix des facteurs de production ou des produits. En revanche, les scores d’efficience mesurent les différences d’aptitude des banques dans la recherche de la production la plus forte, des coûts les plus faibles ou des revenus les plus élevés. Enfin, les ratios financiers ne tiennent pas compte des différences des choix des combinaisons de facteurs de production ou des activités d’une banque à l’autre, contrairement aux scores d’efficience qui intègrent de telles différences, lesquelles déterminent souvent les écarts de performances.

1. Le concept d’efficience productive

Dans une vision proprement économique, la mesure de la performance dépasse la simple analyse des ratios de productivité et se réfère explicitement au concept de frontière de production. Cette frontière qui représente les meilleurs pratiques se fonde sur la comparaison des pratiques observées au niveau d’un secteur d’activité et permet d’étudier l’efficience productive des unités de prise de décision (banque dans notre étude) en supposant qu’elles aient les mêmes objectifs et les mêmes contraintes. La théorie économique donne une interprétation intuitive de la notion d’efficience en interprétant la fonction de production non pas seulement comme la relation qui existe entre les inputs et les outputs mais aussi comme la frontière de l’ensemble de production qui maximise le niveau d’outputs lorsque les facteurs de production sont donnés. Le terme d’efficience indique donc le succès avec lequel les inputs sont utilisés. Il exprime dans quelle mesure une unité de prise de décision (DMU)[1] se sert des inputs dont elle dispose afin de produire l’output potentiel maximum. L’efficience est donc un concept relatif et sa mesure requiert un standard de performance à partir duquel le succès d’une DMU est évalué (Forsund et Hjalmarsson, 1974). La distinction entre les DMUs qui se trouvent ou non sur la frontière permet de déterminer les DMU efficients et inefficients. Une DMU dont le plan de production se situe sur la frontière de production est considérée comme efficiente. Inversement, une DMU dont le plan de production se situe en dessous de la frontière est considérée comme inefficiente.

Les premières études de l’efficience productive ont été réalisées par Koopmans (1951), Debreu (1951) et Farrell (1957). Koopmans propose une définition de l’efficience dans une logique parétienne: s’il est technologiquement impossible d’augmenter un output et/ou de réduire un input sans simultanément réduire au moins un autre output et/ou d’augmenter au moins un autre input, le plan de production choisi par le DMU est techniquement efficient. Debreu (1951) est le premier à offrir une mesure de l’efficience productive avec le coefficient d’utilisation des ressources. Ce dernier calcule la réduction équiproportionnelle maximale de tous les inputs (orienté input)[2] permettant de continuer à produire les outputs. Pour l’auteur, ce coefficient fournit une évaluation numérique de la perte associée à une situation non optimale au sens de Pareto. Cependant Farrell (1957) est le premier auteur à proposer une décomposition de l’efficience productive en deux composantes: l’efficience technique et l’efficience allocative. L’efficience technique, inspirée du coefficient d’utilisation des ressources de Debreu, existe quand un output donné est produit avec les plus petites quantités de facteurs techniquement possibles. Elle mesure la manière dont le DMU choisit les quantités d’inputs utilisées dans le processus de production quand les proportions d’utilisation des facteurs de production sont données. L’efficience allocative mesure l’aptitude de DMU à combiner ses inputs dans des proportions optimales compte tenu de leur prix relatif sur le marché et du budget alloué pour les acquérir. La combinaison de l’efficience technique et de l’efficience allocative permet de déterminer l’efficience économique globale (ou totale).

Deux approches sont proposées dans la littérature pour mesurer l’efficience productive: les méthodes paramétriques et les méthodes non paramétriques. L’approche non paramétrique utilise la programmation linéaire et plus précisément la méthode d’enveloppement des données (DEA) pour construire la frontière productive mais impose l’hypothèse de convexité de l’ensemble de production[3]. Il n’est alors pas nécessaire d’imposer a priori une spécification particulière de la fonction de production, de coût ou de profit ce qui constitue un avantage de cette approche. En revanche, les scores d’efficience obtenus par l’approche non paramétrique sont sensibles aux erreurs qui peuvent affecter les données. L’approche économétrique[4] tient compte des erreurs dans les données, en introduisant deux types d’aléas dans la spécification des fonctions de production, de coût ou de profit. Le premier aléa est l’erreur symétrique usuelle, alors que la seconde erreur est un aléa asymétrique qui représente l’inefficience. En revanche, il est nécessaire d’imposer une spécification particulière pour la frontière paramétrique ainsi qu’une distribution particulière pour les termes d’erreur ce qui constitue une faiblesse pour cette approche. Comme on le voit la faiblesse de l’une font la force de l’autre et réciproquement.

Construction d’une frontière d’efficience par la méthode d’enveloppement des données (DEA)

Charnes, Cooper et Rhodes (1978) généralisent l’approche de Farrell (1975) au contexte multi-outputs et multi-inputs en supposant le cas d’une technologie à rendements d’échelle constants. Ils construisent un programme d’optimisation mathématique dont la solution fournit une mesure de l’efficience relative des DMUs au sens de Farrell.

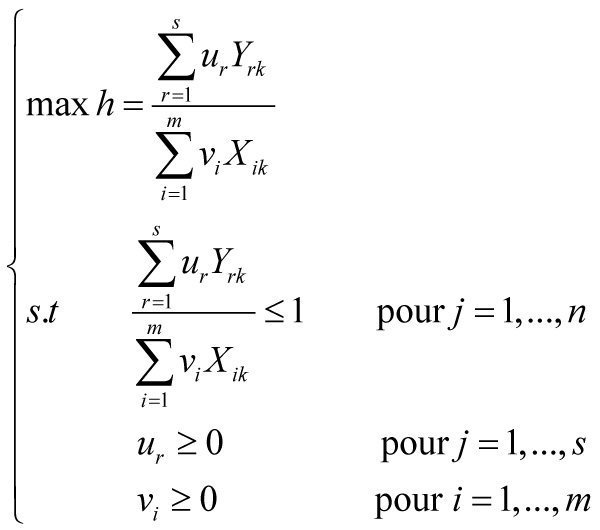

Le modèle Charnes, Cooper et Rhodes (CCR) que nous utilisons repose sur la maximisation de la somme pondérée des outputs rapportée à la somme pondérée des inputs (ou la minimisation de la somme pondérée des inputs rapportée à la somme pondérée des outputs). Il s’agit de maximiser le score d’efficience pour chaque DMU tout en respectant la contrainte d’un score d’efficience inférieur ou égal à l’unité pour l’ensemble des DMUs observées, sachant que les pondérations sont toutes positives. Pour présenter le modèle CCR, nous supposons qu’il y a (ou banques) dans notre ensemble d’observation. Une peut consommer des montants de inputs différents ( est la quantité observée de l’input utilisée par l’unité de décision ) pour produire outputs différents ( est la quantité observée de l’output produit par l’unité de décision ).

(1)

Ce modèle montre que l’efficience de la DMU sera obtenue comme un ratio entre outputs et inputs sous la contrainte que ce même ratio soit égal ou inférieur à 1 pour l’ensemble des autres DMUs observées. Le modèle d’optimisation (1) est non convexe, non linéaire et fournit un nombre infini de solutions optimales. Il peut être transformé en un problème de programmation linéaire dual standard (voir Charnes et Cooper, 1962) de sorte que l’on obtienne:

(2)

où est le score d’efficience technique (la observation sera efficace si et seulement si ). La évaluée est représentée par son vecteur d’output et par son vecteur d’inputs . A la résolution du programme, cette dernière est comparée à une combinaison linéaire des DMUs efficaces, celles-ci constituant un référentiel. et désignent les vecteurs d’inputs et d’outputs de ces DMUs efficaces, représentent respectivement le nombre de DMUs comparées, la dimension du vecteur des outputs et la dimension du vecteur des inputs. Les (pairs) indiquent la façon dont les UD se combinent pour former la frontière d’efficience par rapport à laquelle la est comparée. Ces multiplicateurs reçoivent le nom des pairs (peers) en référence aux DMUs efficaces qui forment un segment de la frontière d’efficience.

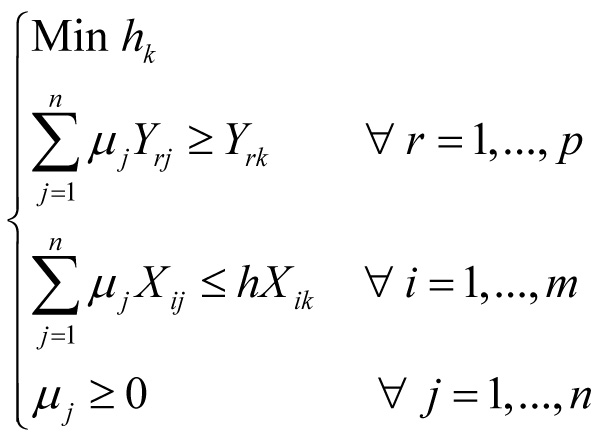

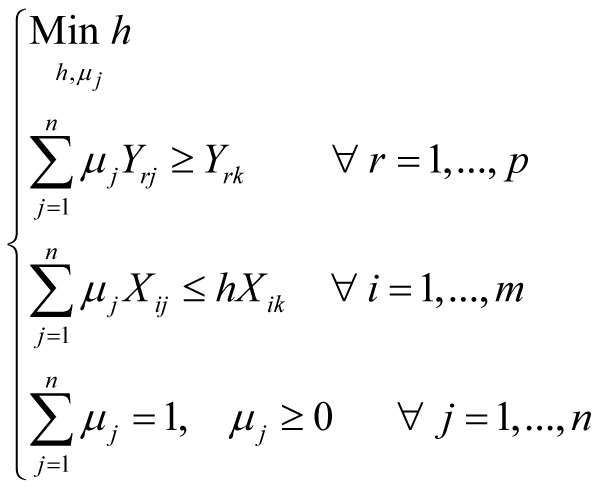

Les programmes de CCR mesurent exclusivement l’efficience technique globale en prenant pour hypothèse de rendements d’échelle constants. Banker, Charnes et Cooper (1984) ont étendu la mesure de l’efficience au cas de rendements d’échelle variables en introduisant une contrainte additionnelle dans le programme (2) développé par CCR.

(3)

La contrainte de convexité garantit que la DMU évaluée n’est comparée qu’à des DMUs de taille similaire. En résolvant le modèle (3) pour l’ensemble des DMUs, la méthode DEA détermine une frontière de production qui permet d’évaluer l’efficience productive de chaque DMU en générant un score d’efficience compris entre 0 et 1. Un score égal à l’unité (respectivement inférieur à 1) signale l’efficience (respectivement l’inefficience) de la DMU évaluée.

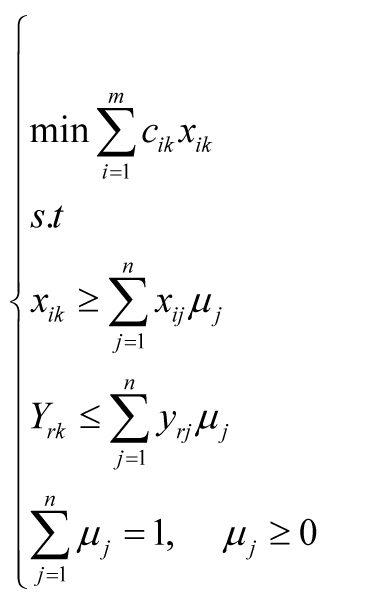

Les modèles DEA présentés ci-dessus ne permettent pas de calculer l’efficience allocative des différentes DMUs. En effet, la mesure de l’efficience allocative fait référence, comme nous l’avons souligné, à la capacité du producteur à choisir la bonne combinaison d’inputs à outputs donnés ou inversement à sa capacité à choisir la bonne combinaison d’outputs à inputs donnés et ce à la lumière des prix qui prévalent au moment de la production. L’hypothèse de minimisation des coûts permet d’incorporer les hypothèses comportementales classiques de la théorie microéconomique et donc d’estimer l’efficience technique, l’efficience allocative et l’efficience coût. L’hypothèse de maximisation de profit permet d’établir les relations duales entre la fonction de profit et les fonctions de distance d’input et d’output. Elle mesure la distance entre le profit actuel d’une DMU et le profit potentiel (ou observé) maximal étant donné les prix des inputs et des outputs. Malheureusement, les données concernant les différents outputs n’étant pas tous disponibles, nous avons décidé pour le calcul de l’efficience allocative d’adopter l’hypothèse de minimisation des coûts des banques libanaises. Le programme linéaire peut s’écrire de la façon suivante:

(4)

où est le coût unitaire de l’unité de décision analysée dans le programme. Résolu pour chaque observation, le modèle (4) permet de calculer l’efficience coût de chaque DMU qui sera représenté par le rapport entre le coût potentiel ou observé minimal et le coût actuel auquel fait face la DMU étudiée:

Avec cette approche, l’efficience allocative peut être mesurée par le rapport entre l’efficience coût et l’efficience technique .

Efficacité bancaire: une revue de la littérature

Plusieurs études se sont intéressées à l’évaluation de la performance des secteurs bancaires des pays développés (Berger & Humphrey, 1997; Kwans & Eisenbeis, 1995, Sufian, Majid & Zulkhibri, 2007). La première conclusion qui ressort de ces différentes études pourrait être qu’il n’existe à l’heure actuelle aucun consensus parmi les chercheurs sur l’existence d’une meilleure méthode d’estimation de la performance productive. L’efficacité moyenne recensée par les auteurs cités précédemment, s’élève à 79% (regroupant les approches paramétriques et non paramétriques). Les seules approches paramétriques affichent une efficacité moyenne de 72% contre 84% pour les approches paramétriques, confirmant le fait que les approches non paramétriques tendent à considérer comme inefficacité des facteurs aléatoires. Globalement, les approches non paramétriques appliquées à l’industrie bancaire affichent une inefficacité moyenne allant de 20% à 25% des coûts et jusqu’à 50% des profits potentiels selon Berger et Mester (1997). Les approches non paramétriques présentent quant à elles des inefficacités moyennes allant de moins de 10% à plus de 50%.

Très peu de travaux se sont penchés sur la mesure et l’explication du niveau de l’efficience des banques dans les pays en voie de développement malgré leur importance dans le financement des activités économiques, (Isik e Hasan, 2003; Sufian, 2008, etc.). La plupart de ces pays se sont engagées dans des programmes de réformes structurelles dont l’objectif est la libéralisation progressive de leurs systèmes financiers. Au Liban, aucune étude ne s’est intéressée à l’évaluation de la performance productive des banques libanaises. L’évaluation de la performance des banques libanaises par les méthodes de frontière d’efficience s’impose comme meilleure alternative à l’analyse traditionnelle par les ratios. En effet, comme nous l’avons souligné plus haut, le diagnostic synthétique de la performance basé sur l’utilisation de plusieurs ratios pouvant aboutir à des résultats divergents et donc à des conclusions mitigées. C’est la raison pour laquelle nous allons utiliser la technique DEA pour évaluer la performance des banques libanaises et pour pouvoir déterminer leur compétitivité par rapport aux banques israéliennes.

Données et statistiques descriptives des variables

L’analyse empirique porte sur un échantillon cylindré de banques libanaises et israéliennes. Les informations bancaires sont issues de la base de données bancaires internationales Bankscope de BVD-IBCA qui présente l’avantage de fournir des séries statistiques individuelles (par banque). L’échantillon a été constitué à partir des seules banques commerciales afin d’avoir un échantillon homogène. On dispose ainsi d’informations comptables annuelles (bilan, compte de résultat) sur un nombre suffisamment représentatif de banques libanaises et israéliennes sur la période 1999-2005.

Pour mesurer les outputs et les inputs, on utilise l’approche de l’intermédiation proposée par Sealey et Lindley (1977). Elle fait l’hypothèse que la banque collecte des dépôts afin de les transformer en prêts, en utilisant le facteur travail et le facteur capital dans le processus de transformation. L’approche alternative est celle dite de la production, où la banque est supposée utiliser les facteurs travail et capital pour produire les crédits et les dépôts. Certaines études ont montré que l’approche choisie pour la définition des inputs et des outputs bancaires avait un impact sur le niveau des scores d’efficience, mais n’impliquait pas de changement majeurs dans le classement des scores d’efficiences (Wheelock et Wilson, 1995; Berger, Leusner et Mingo, 1997).

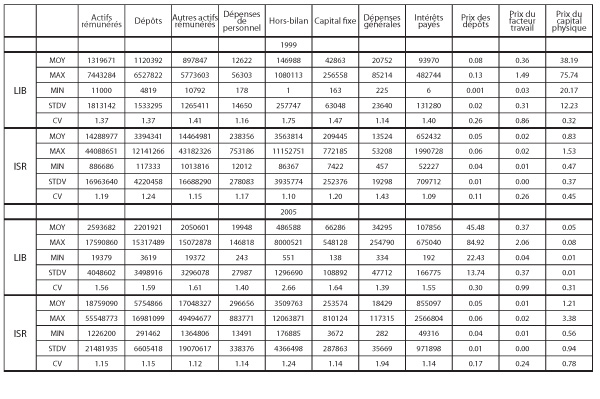

La production bancaire est mesurée par trois outputs: les actifs rémunérés, les autres actifs rémunérés et les hors bilan. Les trois facteurs de production retenus sont les dépôts bancaires, le capital physique (mesuré par les immobilisations) et le travail (mesuré par le nombre d’employés de la banque). Pour estimer une frontière de coût, on utilise le prix du capital physique (mesuré par les dépenses générales d’exploitation rapportées aux immobilisations), le prix du facteur travail (mesuré par le ratio dépenses de personnel par rapport au nombre d’employés), le prix du capital financier (mesuré par les charges financières sur le total des dépôts).

Le tableau(1) présente les statistiques descriptives pour les valeurs des outputs, des prix des inputs et des autres variables utilisées. Les statistiques montrent que les deux échantillons utilisés sont homogènes car la dispersion reste stable au cours du temps. Par ailleurs, cette dispersion est relativement homogène entre les différentes variables. En effet, le coefficient de variation représenté par le rapport est contenu dans une intervalle étroite: [0.23; 1.93] sur la période retenue. Cette intervalle est de [0.11; 1.75] pour l’année 1999 et [0.17; 2.66] pour l’année 2005.

Afin d’atteindre les deux objectifs présentés plus haut, à savoir l’évaluation de la performance productive des banques libanaises et israéliennes et l’identification des facteurs explicatifs de l’efficience, nous procédons en deux étapes. Dans un premier temps, nous procédons à une construction d’une frontière non paramétrique en utilisant la méthode DEA pour le calcul des différentes composantes de l’efficience productive. La seconde étape consiste à expliquer les différences de performance.

Résultats empiriques

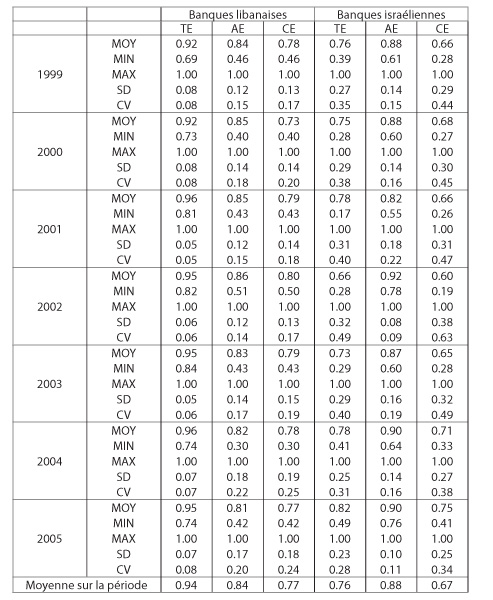

Le tableau(2) fournit l’ensemble des scores d’efficience productive des banques libanaises et israéliennes obtenus à travers l’estimation d’une frontière non paramétrique (DEA) orientée vers la minimisation des inputs et sous l’hypothèse des rendements d’échelle variables. Le choix en faveur de ce type de modèle est justifié par le fait que l’hypothèse de rendements d’échelle variables est indiscutablement l’hypothèse la plus appropriée dans le cas des banques; l’orientation minimisation des inputs présente l’avantage d’insister sur la réduction de quantité d’inputs utilisés dans le processus de production afin d’accroître l’efficience, ce qui correspond bien au comportement de la plupart des banques dans un contexte de déréglementation et de concurrence.

Il ressort de notre étude de bons résultats d’efficience totale décomposée en efficience technique et efficience allocative. L’application de la méthode DEA révèle que l’efficience technique moyenne n’est pas très proche entre les banques libanaises et les banques israéliennes. En effet, l’efficience technique moyenne des banques libanaises est de 94% alors qu’elle s’établit à 76% pour les banques israéliennes, ce qui met en évidence un écart important de 18% en faveur des banques libanaises. Cette composante de l’efficience productive s’établit dans un intervalle [92%-96%] pour les banques libanaises et [66% et 82%] pour les banques israéliennes. Ces résultats indiquent qu’une diminution proportionnelle des facteurs de production utilisés par les banques libanaises (respectivement les banques israéliennes) de l’ordre de 8% à 4% (respectivement de 34% à 12%) leur aurait permis de résorber leur inefficience sur la période retenue. La dispersion des scores d’efficience technique n’est pas très proche puisque le coefficient de variation reste contenu dans un intervalle [5%-8%] pour les banques libanaises contre [28%-49%] pour les banques israéliennes. De plus, on observe que les écarts de performance, à l’intérieur de chaque groupe, sont appréciables puisque certaines banques libanaises (respectivement les banques israéliennes) sont à 20% (respectivement de 60%) d’inefficience technique par rapport aux meilleures banques de leur propre groupe.

L’efficience allocative moyenne sur la période s’établit à 84% pour les banques libanaises et à 88% pour les banques israéliennes, ce qui laisse apparaître une légère différence de 4% en termes d’efficience allocative en faveur des banques israéliennes. Ces résultats indiquent que les erreurs de gestion en matière d’allocation des ressources et de quantité des facteurs de production employée conduisent à des inefficiences allocatives d’environ 16% pour les banques libanaises et 12% pour les banques israéliennes. En d’autres termes, l’inefficience allocative observée dans les banques libanaises et israéliennes s’explique par le fait que certaines banques utilisent les facteurs de production dans des proportions erronées ne permettant pas de minimiser leurs coûts de production. La dispersion de l’efficience allocative moyenne est identique puisque le coefficient de variation reste contenu dans un intervalle [14% et 22%] pour les banques libanaises contre [9%-22] pour les banques israéliennes.

L’efficience coût totale moyenne s’élève à 77% pour les banques libanaises et à 67% pour les banques israéliennes. En s’intéressant à l’évolution de l’efficience coût, on constate que l’efficience coût des banques libanaise (respectivement des banques israéliennes) est décroissante (respectivement. croissante) sur la période étudiée. En effet, l’efficience coût des banques libanaises passe de 78% à 77% et elle reste contenue dans un intervalle étroit [73%-80%]. On peut donc conclure que les banques libanaises ont connu, en moyenne, un accroissement des coûts totaux de l’ordre de 12%. En revanche, l’efficience coût des israéliennes varie, en moyenne, de 60% à 71% sur la période retenue et la tendance globale semble donc être à l’amélioration de l’efficience coût puisque l’efficience coût est passée de 66% en 2000 à 75% en 2005. Cette amélioration de l’efficience coût traduit une amélioration des conditions d’utilisation des facteurs de production au sein des banques israéliennes. La dispersion de l’efficience coût des banques libanaises est moins forte que celle des israéliennes car le coefficient de variation varie entre 17% et 25% pour les banques libanaises et entre 34% et 63% pour les israéliennes. L’accroissement de la dispersion des scores d’efficience coût observée dans les banques israéliennes s’explique par le fait que les banques les moins performantes en termes de coût présentent un handicap de plus de 60% par rapport aux meilleurs pratiques. Elles pourraient donc réduire leurs coûts de 60% en adoptant les choix des banques les plus performantes.

Les résultats précédents montrent que les banques libanaises et israéliennes n’opèrent donc pas sur leur frontière de production en raison notamment d’une mauvaise utilisation des inputs (inefficience technique) et de proportions erronées des inputs (inefficience allocative) ce qui les empêche de minimiser leurs coûts de production.

Facteurs explicatifs du degré d’efficience productive des banques libanaises et israéliennes

Le calcul des scores d’efficience auquel nous avons procédé auparavant permet de situer les banques les unes par rapport aux autres selon leur niveau d’efficience. Ces scores ne reflètent pas uniquement les erreurs de gestion imputables aux dirigeants mais aussi l’environnement économique. La littérature bancaire montre que l’efficience productive des banques peut être influencée par deux types de facteurs:

a) des facteurs structurels d’environnement, totalement exogènes à la gestion de l’établissement bancaire et qui relèvent par exemple de l’environnement économique, légal et réglementaire.

b) des facteurs relevant exclusivement de la stratégie managériale de la banque, que les facteurs de production ne captent pas dans l’estimation de la frontière technologique.

En se basant sur les travaux de Berger (1993), Mester (1993), Allen et Rai (1996) et Mester (1996), nous allons tester l’influence sur l’efficience de certaines caractéristiques internes et externes qui, par construction, n’ont pas pu être considérées dans l’estimation de la frontière de production. Pour cela, nous allons retenir les variables suivantes:

- le taux de croissance de l’économie mesuré par le taux de croissance du produit intérieur brut ().

- le taux d’inflation mesuré par le taux de croissance de l’indice des prix à la consommation .

- le ratio du capital approché par le rapport entre les fonds propres et le total du bilan .

- la taille du bilan mesurée par le logarithme de l’actif total .

- le risque de crédit approché par le rapport entre les provisions pour créances douteuses et litigieuses et la taille du bilan .

- la rentabilité de l’actif est calculée comme le rapport entre le bénéfice net et le total du bilan .

Il s’agit donc d’établir une relation entre le niveau de l’efficience et certaines variables structurelles de types organisationnel, stratégique et économique. Cette démarche est maintenant d’usage courant dans l’analyse de l’efficience productive et diffère selon l’approche choisie: paramétrique ou non paramétrique. Dans l’approche paramétrique, on incorpore directement, dans les spécifications retenues (deterministes ou stochastiques), les facteurs qui expliquent l’efficience (estimation en une seule étape). Dans le cadre d’une approche non paramétrique, il s’avère beaucoup plus délicat de réaliser simultanément l’estimation de la frontière de coût et l’identification des déterminants de l’efficience. De ce fait, la plupart des auteurs procèdent en deux étapes: dans une première étape, ils calculent les scores d’efficience par des techniques d’enveloppement des données; dans un second temps, ils tentent d’expliquer les scores à l’aide de régression. Cette décomposition soulève quelques problèmes de nature statistique puisque les méthodes non paramétriques fournissent une mesure de la performance de chaque banque relativement à toutes les banques formant la frontière efficiente. Cette interdépendance des scores d’efficience rend problématique (voir impossible) l’inférence statistique à partir des tests standards et nécessite le développement de méthodologies adaptées inexistantes à ce jour.

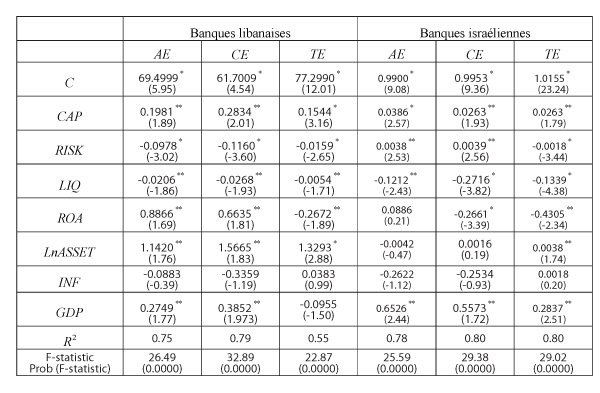

Le tableau(3) donne les résultats obtenus à partir de la méthode des moindres carrés ordinaires.

L’observation générale du tableau(3) montre que le pouvoir explicatif paraît élevé puisque le coefficient de détermination est relativement élevé et dépasse les 50% dans les différentes estimations effectuées.

En ce qui concerne les coefficients associés aux variables explicatives, on peut remarquer, en premier lieu, l’existence d’une relation positive entre le ratio de fonds propres et les scores d’efficience des banques libanaises et des banques israéliennes. Cette relation est statistiquement significative au seuil de 5% dans les différentes estimations réalisées. La liaison positive entre le ratio de fonds propres et l’efficience productive des banques signifie que plus la proportion des fonds propres dans le total du bilan augmente plus les banques sont efficientes dans l’activité de transformation de leurs ressources. Une autre explication possible est que le lien positif entre la capitalisation et l’efficience pourrait s’expliquer par le fait que les banques sont hostiles au risque.

Les résultats montrent que le lien entre l’efficience et la variable est significatif au seuil de 5%. Le signe des coefficients, tantôt positif (banques libanaises) tantôt négatif (banques israéliennes) ne permet pas de déterminer la contribution de la variable dans le niveau d’efficience atteint par chaque banque. La relation positive entre le risque et l’efficience montre que les banques les plus efficaces sont celles qui enregistrent le niveau de risque le plus élevé. Ainsi, un accroissement du degré de risque serait donc compensé par une tarification plus élevée des crédits octroyés ce qui permet de dégager une marge d’intérêt plus élevée et donc de couvrir les coûts de production. Ce résultat paraît surprenant et n’est, par conséquent, pas conforme avec ceux de Berger et DeYoung (1997) et Dietsch (1996) qui trouvent une liaison inverse entre le niveau de risque et l’efficience productive. En revanche, la liaison négative observée pourrait s’expliquer par le fait que les banques qui limitent leur prise de risque doivent améliorer leur solvabilité, leur profitabilité future et donc leur efficience productive. En d’autres termes, la dégradation de l’activité économique, qui s’accompagne souvent d’un accroissement de la probabilité de défaillance ou de non remboursement des crédits octroyés, affecte le résultat des banques et accroît le nombre des prêts improductifs. Cette situation entraîne un accroissement de coût total des banques (en raison de la nécessité d’accroître la surveillance), un accroissement des provisions pour risques, un accroissement des coûts associés aux prêts improductifs, une réduction du capital financier (en raison des pertes de revenu) et une réduction de la performance productive des banques.

L’étude du lien entre l’efficience et la liquidité bancaire montre que la liaison est négative et statistiquement significative quel que soit l’échantillon retenu. Ainsi, un accroissement de la liquidité bancaire pourrait s’interpréter comme la manifestation d’une inefficience dans la transformation de ses ressources. Ce résultat pourrait s’expliquer par le fait que les banques préfèrent plutôt orienter leurs ressources dans les emplois de trésorerie (achats des titres publics par exemple) peu risqués et moins rémunérateurs que les crédits à la clientèle.

La relation entre la rentabilité bancaire mesurée par et l’efficience productive montre que les coefficients estimés sont statistiquement significatif au seuil de 5% dans cinq spécifications. Le signe de ces coefficients tantôt positif tantôt négatif ne permet pas de déterminer la contribution de la variable ROA dans l’efficience productive des banques. La liaison positive observée entre certaines composantes de l’efficience signifie, en théorie, qu’une bonne performance productive, qui traduit une bonne organisation de la production, devrait correspondre à une bonne rentabilité. Cela veut dire que plus une banque cherche à améliorer sa rentabilité, plus elle a tendance à choisir efficacement ses facteurs de production, à baisser ses coûts et donc à améliorer son efficience productive. Nos résultats font également apparaître une relation négative et inattendue entre l’efficience et la rentabilité. Comment expliquer ces résultats? Deux hypothèses peuvent être avancées. La première est l’hypothèse d’inefficience-X (Leibenstein, 1970), inspirée de la théorie managériale. Selon cette hypothèse, l’inefficience révèle des problèmes d’organisation. Ainsi, les problèmes d’organisation expliqueraient que certaines banques, pourtant bien positionnées sur leurs marchés (bonne rentabilité par exemple) résolvent moins bien que d’autres les problèmes de réorganisation caractéristiques de l’industrie bancaire en période d’innovation et de restructuration. Par ailleurs, des banques qui disposeraient d’un réservoir de profit ou d’un pouvoir de marché ne seraient pas autant incitées que les autres à réaliser des efforts de productivité et à maîtriser les coûts de production. La seconde hypothèse est inspirée de la théorie de la concurrence imparfaite. En particulier, si la concurrence est importante, des banques bien placées en termes de coûts peuvent choisir – ou être contraintes de choisir – une politique commerciale (probablement agressive) qui ne leur permet pas d’être performantes en termes de rentabilité. Autrement dit, certaines banques, qui réalisent des efforts de productivité, choisissent efficacement leurs inputs et maîtrisent mieux leurs coûts, semblent avoir des difficultés à accroître leurs marges, dans la mesure où elles se heurtent des conditions de concurrence et ne disposent pas du pouvoir de marché qui leur permettraient de réaliser des profits importants.

Les coefficients associés à la variable sont statistiquement significatif au seuil de 5% dans toutes les spécifications. Les signes de ces coefficients font apparaître une relation positive entre la taille d’une banque et l’efficience productive. Cette relation positive montre que plus une banque dispose d’une taille importante, plus elle a la possibilité de faire des profits, d’être plus exigeante en terme de compression des coûts, de bien gérer ses facteurs de production et donc d’améliorer sa performance productive.

L’inflation n’apparaît pas comme un déterminant de l’efficience des banques. En effet, aucune conclusion ne semble se dégager des estimations effectuées dans la mesure où les coefficients estimés présentent des signes opposés et sont non significatifs. Enfin, nos résultats montrent que l’état de santé de l’économie et l’efficience bancaire sont étroitement liés. En effet, le taux de croissance de l’économie mesurée par le taux de croissance du PIB est corrélé positivement avec l’efficience et cette relation est statistiquement significative au seuil de 5% dans les différentes spécifications. Ainsi, une phase d’expansion économique qui s’accompagne d’une amélioration de l’activité économique, d’une amélioration de la rentabilité des entreprises et d’une baisse des crédits douteux devrait se traduire par une bonne gestion des facteurs de production, par une baisse des coûts et donc par une amélioration de l’efficience des banques.

Conclusion

Dans cet article, nous avons procédé à la mesure de l’efficience technique, l’efficience allocative et l’efficience coût des banques libanaises et israéliennes en utilisant la méthode d’enveloppement des données DEA. Il ressort des nos résultats que les banques libanaises et israéliennes ont connu une amélioration des différentes composantes de l’efficience productive. Les réformes adoptées dans ces deux pays semblent donc avoir un effet bénéfique sur l’efficience des banques grâce à un processus de déréglementation plus prudent et mieux synchronisé. Au-delà de la simple mesure de l’efficience coût, nous avons étudié les facteurs explicatifs des différences d’efficience entre les banques retenues. Les résultats des différentes régressions montrent que les facteurs internes et l’environnement économique semblent contribuer de façon significative à l’évolution des scores d’efficience. Ces résultats doivent évidemment être pris en précaution car il s’agit d’une première analyse de l’efficience productive des banques libanaises et israéliennes sur la période retenue. En effet, les résultats obtenus nécessitent un affinement méthodologique. L’utilisation de la fonction de distance, qui semble être une voie prometteuse d’estimation paramétrique des technologies multi-output multi-input, la méthode Bootstrap qui confère des propriétés statistique aux estimations de la méthode DEA seraient à n’en pas douter des voies à explorer afin de compléter et d’étendre ce travail.

Bibliographie

- Allen L., Rai A. (1996), “Operational Efficiency in Banking: An International Comparison”, Journal of Banking and Finance 20, p.p.655-672.

- Banker R., Charnes A., Cooper A. (1984), “Some models for estimating technical and scale inefficiencies in Data Envelopment Analysis”, Management Science, 30, p.p. 1078-1092.

- Berger A., Leusner., Mingo J. (1997), “The Efficiency of Bank Branches”, Journal of Monetary Economics 40, 1, p.p. 141-162.

- Berger, A, Humphrey D. (1997), “Efficiency of Financial Institutions: International survey and direction for future research”, European Journal of Operational Research, 98, p.p. 175-212.

- Berger A. (1993), “Distribution-free’s estimates of efficiency in the U.S. banking industry and tests of the standard distributional assumptions”, Journal of Productivity Analysis 4, p.p. 92–261.

- Charnes A., Cooper W., Rhodes E. (1978), “Measuring the Efficiency of Decision Making Units”, European Journal of Operational Research 2, p.p. 429-444.

- Charnes A., Cooper W. (1962), “Programming with linear fractional functional”, Naval Research logistics, 9, p.p. 181-186.

- Debreu G. (1951), “The Coefficient of Ressources Utilization”, Econometrica, 19/3, July, p.p. 92-273.

- Deprins D., Simar L., Tullkens H. (1984), “Measuring Labor Inefficiency in Post offices. In the Performance of Public Entreprises: Concept and Measurement”, Amsterdam, North- Holland: Tulkens eds, p.p. 243-267.

- DeYoung R., Nolle D. (1996), “Foreign-owned banks in the United States: earning market share or buying it?” Journal of Money Credit and Banking, 28, 4, p.p. 622-636.

- Dietsch M. (1996), “Efficience et Prise de Risque dans les Banques françaises”, Revue Economique 47, 3, p.p. 745-754.

- Farrell M. (1957), “The Measurement of Productive Efficiency, Journal of Royal statistical Society 120, p.p. 253-281.

- Forsund F., Hjalmarson L. (1974), “One the Measurement of Productive Efficiency”, Swedish Journal of Economics, 72/2, June, p.p. 54 -141.

- Koopmans T. (1951), “Analysis of Production as an Efficient Combination of Activities”, in Koopmans T. (ed) Activity Analysis of Production Allocation, New haven, Yale University Press, pp. 33-97.

- Kwans, H., & Eisenbeis, R. (1995), “An Analysis of Inefficiencies in Banking”, Journal of Banking and Finance, 19 (3–4), pp.733–734.

- Lovell C. (1993), “Production Frontiers and Productive Efficiency”, in: H. Fried, C.A.K. Lovell, S. Schmidt (eds) The Measurement of Productive Efficiency: Techniques and Applications, Oxford, Oxford University Press, p.p. 3-67.

- Mester L. (1996), “A Study of Bank Efficiency Taking into Account Risk Preferences”, Journal of Banking and Finance 20, p.p. 1025–1045.

- Mester L. (1993), “Efficiency in the Savings and Loan Industry”, Journal of Banking and Finance 17, p.p. 267–286.

- Sealey C., and Lindley L. (1977), “Inputs, Outputs, and Theory of Production Cost at Depositary Financial Institutions”, Journal of Finance 32, p.p. 1251-1266.

- Sufian, F. (2008), “Determinants of bank efficiency during unstable macroeconomic environment: Empirical evidence from Malaysia”, Research in International Business and Finance, 23 (1), p.p. 54-77.

- Vander Vennet R. (2002), “Cost and Profit Efficiency of Financial Conglomerates and Universal Banks in Europe”, Journal of Money, Credit and Banking, Blackwell Publishing, 34, 1, p.p. 82-254.

- Wheelock D., Wilson P. (1995), “Evaluating the Efficiency of Commercial Banks: Does Our View of What Banks Do Matter?”, Review of Federal Reserve Bank of Saint-Louis 77, 4, p.p. 39-52.

[1]- Decision making unit (DMU)

[2]- La mesure de l’efficience orientée vers la maximisation des outputs donne l’accroissement maximum de l’output qui peut être obtenu avec un niveau inchangé d’inputs.

[3]- Deprins, Simar et Tulkens (1984) ont proposé la méthode Free Disposal Hull (FDH) qui présente l’avantage d’avoir relâcher l’hypothèse de convexité de la frontière mais son inconvénient est que l’échelle de production n’est plus considérée comme source d’inefficience. De plus, cette méthode ne permet pas d’étudier les différentes formes de l’efficience productive notamment l’efficience allocative et l’efficience coût.

[4]- Pour un survol complet de ces méthodes, voir Lovell (1993).

تقييم الأداء المنتج للمصارف اللبنانية بطريقة تغليف البيانات

يقترح هذا المقال قياس الأداء المنتج للمصارف اللبنانية والإسرائيلية، مرتكزاً على طريقة حدود الإنتاج. يتم استخدام طريقة تغليف البيانات للمقارنة بين الأداء المنتج للمصارف اللبنانية مع المصارف الإسرائيلية وتحليل الفعالية المنتجة إلى فعالية تقنية، فعالية تخصصية وفعالية الكلفة. يظهر تطبيق هذه النظرية أن عدم فعالية تخصصية المصارف اللبنانية وعدم الفاعلية التقنية للمصارف الإسرائيلية تزيدان من الكلفة المصرفية في معدل حوالى 16 و24 بالمئة لكل منها. بالإضافة إلى ذلك، تظهر النتائج أن العوامل الداخلية والبيئة الاقتصادية يبدو أنهما تساهمان بطريقة ذات مدلولات، في تطور نتائج فعالية المصارف اللبنانية والمصارف الإسرائيلية.

بالإضافة إلى ما سبق، تهدف هذه الدراسة إلى التحقق مما إذا كانت إعادة هيكلة القطاع المصرفي اللبناني قد ترجمت بتحسن الأداء المنتج للمصارف اللبنانية. ويبدو أن تقييم أداء القطاع المصرفي اللبناني هو مسألة مهمة على عدة مستويات. أولاً، إن تحسن أداء القطاع المصرفي يجب أن يسمح بانخفاض معدلات الفائدة على القروض وبالتالي تشجيع تنامي الاستثمار. ثم تعتبر درجة أداء القطاع المصرفي اللبناني عاملاً حاسماً في إطار التوسع الإقليمي والعالمي المستقبلي للمصارف اللبنانية. في الواقع، فإن انخفاض أداء المصارف اللبنانية يعني إتاحة فرص أقل للتمركز في الخارج في مواجهة منافسين أفضل أداء على صعيد الكلفة، كذلك رؤية مصارف أجنبية تدخل بسهولة أكثر إلى السوق اللبناني.