- En

- Fr

- عربي

الاقتصاد العربي والأزمة المالية العالمية مديات التشابك والتداعيات

الاقتصاد العربي والأزمة المالية العالمية مديات التشابك والتداعيات

الأزمة الرأسمالية الراهنة: طبيعة ومديات

ما زالت المضاعفات السلبية المتولِّدة عن الأزمة العالمية التي ضربت القطاعات المالية في غير بلدٍ من العالم، لا سيما في بلدان رأسمالية المركز في الولايات المتحدة الأميركية واليابان ودول الاتحاد الأوروبي، محل تفسير وتوصيفات لم تنقطع من قبل المحلِّلين والخبراء المختصِّين في شؤون الاقتصاد والمال، وفي قضايا السياسة والعلاقات الدولية أيضًا.

وإذا كانت عوارض الأزمة الراهنة قد برزت على شكل اختلالات حادة في أسواق المال ومؤشرات الهبوط الانحداري للبورصات وأسعار الأسهم، فإنَّ مثل هذه العوارض ليست سوى فقاعات طافية على سطح الأزمة، في حين أن الأزمة الحقيقية التي هي أكثر عمقًا تكمن في طبيعة الاقتصاد الرأسمالي الذي عرف خلال العقدين الماضيين تطورات كمية ونوعية نقلته من حالة المراكمة تحت السيطرة إلى حالة من النيولبرالية في عصر العولمة(1)، والتي بات معها رأس المال متفلتًا في حركة متسارعة متجاوزة قيود الضبط والمراقبة.

إنَّ التاريخ الرأسمالي لم يخلُ يومًا من الأزمات، فالرأسمالية كنظام اقتصادي كانت دائمًا محكومة لقانون يقوم على ثنائية التطور-الأزمة في وقت واحد، بمعنى آخر أنّ التطور كان يحصل على قاعدة أزمة في العمق، وأن التلازم بين التطور والأزمة بات ظاهرة رافقت مسار الرأسمالية في تاريخها الحديث والمعاصر.

ولما كانت الولايات المتحدة الأميركية قد سجَّلت سبقًا رأسماليًا على سواها من الرأسماليات الأخرى منذ مرحلة ما بعد الحرب العالمية الثانية وحتى اليوم، فقد كان من الطبيعي أن تواجه الأزمات الأكثر كلفةً، ليس على مستوى موقعها المركزي في النظام الرأسمالي العالمي وحسب، وإنما أيضًا على مستوى الهرم الكلي لهذا النظام أي بدءًا من رأسه الأعلى الأميركي وصولاً إلى قاعدته العريضة في البلدان النامية المتوسطة والمتدنية النمو شأن العديد من بلدان العالم الثالث ومنها الأقطار العربية بمجموعتيها النفطية وغير النفطية.

الأزمة الراهنة التي عصفت بالمالية الأميركية لم تأتِ من فراغ، بل كانت وما تزال، حصيلة تفاعل مع الوضع الاقتصادي الأميركي، الذي راح يشهد استنزافات حادة بسبب ارتفاع فاتورة التكلفة الاحتلالية لكل من أفغانستان (2001) والعراق (2003). أبرز مظاهر التأزم الاقتصادي الأميركي كانت الآتية(2):

-1 العجز التجاري الذي سجَّل 758 مليارًا العام 2006، والذي يعود سببه الأساسي إلى عدم قدرة الجهاز الإنتاجي، بخاصة السلعي، على تلبية الاستهلاك المحلي.

-2 ارتفاع الديون الحكومية من 4.3 تريليون دولار العام 1990 إلى 8.4 تريليون دولار العام 2003، وإلى 8.9 تريليون دولار العام 2007، وأصبحت هذه الديون العامة تشكِّل أكثر من %64 من الناتج المحلي الإجمالي، وعليه تحوَّلت الولايات المتحدة من دولة دائنة لغير دولة في العالم في فترة ما بعد الحرب العالمية الثانية إلى دولة تنوء تحت عبء ثقيل من المديونية العامة خلال العقد الأول من القرن الحالي (القرن الحادي والعشرين).

-3 العجز في الميزانية الأميركية الذي وصل في أيلول/سبتمبر 2008 إلى 410 مليارات دولار، أي ما يوازي %2.9 من إجمالي الناتج المحلي؛ الأمر الذي سيكون له تأثيرات سلبية مباشرة على برامج الإنفاق ومشاريع التنمية.

-4 التضخم تجاوز %4.

-5 البطالة شكَّلت %5 من إجمالي القوة العاملة الأميركية، وهي ما زالت في ازدياد مطَّرد تدل عليه كل يوم ظاهرة التسريح بمئات الآلاف للموظفين الذين فقدوا فرص العمل في القطاعين العام والخاص.

-6 إفلاس عدة بنوك ومؤسسات مصرفية.

-7 تدهور البورصات وأسعار الأسهم والسندات.

-8 إفلاس شركات التأمين والرهن العقاري، وتراجع مبيعات العديد من الشركات الإنتاجية، لا سيما في القطاع الصناعي (شركة جنرال موتورز لصناعة السيارات).

وإذا كانت الولايات المتحدة قد تحوَّلت، مع التفجُّر الحدّي للأزمة المالية في أيلول/سبتمبر 2008، إلى قلب الموجة بالنسبة إلى هذه الأزمة، إلا أنَّ مديات الانهيار والاضطراب الماليين أصابت وما تزال غير سوقٍ مالية في العالم. فقد أكَّد العديد من خبراء المال والاقتصاد والباحثين الأكاديميين أن الأزمة الراهنة هي الأعنف في تاريخ الرأسمالية، وأنَّ أسبابها بنيوية تكمن في بنية النظام الاقتصادي الرأسمالي، وهي تشير، ليس فحسب إلى اختلالات وظائف هذا النظام، وإنما إلى بداية السقوط لعصر "الرأسمالية المالية" التي ارتكزت في مراكماتها الربحية الخيالية إلى اقتصاد السوق المفتوح متخطِّية، في ذلك، دور الدولة السيادية في التدخل والمراقبة، كما وأنها آثرت الاستسلام إلى الليبرالية الجديدة (النيوبرالية)، باعتبارها الأكثر قدرة على تعزيز أحادية العولمة الأميركية وسيطرتها على مقدرات العالم.

الاقتصاد العربي أمام تداعيات الأزمة

لمَّا كان الاقتصاد العالمي عبارة عن شبكة ترابطات بين سائر الدول، إذ لا يوجد اقتصاد مغلق في دائرة الدولة الواحدة أو مجموعة من الدول المتجاورة إقليميًا أو المتعاهدة اقتصاديًا، فقد كان من الطبيعي، في ظل هذه الكلية للاقتصاد العالمي، أن تتسع مديات الأزمة لتشمل سائر دول العالم ومنها الدول العربية.

في محاولة منها لتعيين طبيعة التداعيات وحجمها والتي يمكن أن تتركها الأزمة المالية الراهنة على الاقتصاد العربي، تتوقَّف هذه الدراسة عند محاور أربعة أساسية:

-1 واقع الاقتصاد العربي الراهن.

-2 مديات التشابك بين الاقتصاد العربي والاقتصاد العالمي.

-3 نوعية التأثيرات السلبية للأزمة المالية العالمية وحجمها على مجمل الأنشطة الاقتصادية العربية.

-4 شروط الاستجابة العربية لاستيعاب تداعيات الأزمة ومواجهة تحديات المستقبل.

أولاً: واقع الاقتصاد العربي الراهن

يمكن التمييز عربيًا بين مجموعتين اقتصاديتين: مجموعة الدول النفطية ومجموعة الدول غير النفطية.

الأولى: مجموعة الدول النفطية: وتضمُّ هذه المجموعة، بشكل أساسي، تسع دول عربية هي: دول مجلس التعاون الخليجي الست (المملكة العربية السعودية، الكويت، الإمارات العربية المتحدة، قطر، عُمان، البحرين)، إضافة إلى العراق وليبيا والجزائر. فالعراق، بعد احتلاله من أميركا في نيسان/أبريل 2003، بات في مرحلة ما قبل الدولة بسبب التدمير الذي لحق بمؤسساته الاقتصادية وهياكله الإنتاجية(3)، وبسبب معاناته مديونية عالية قُدرت حتى آب/أغسطس 2008، بنحو 80 مليار دولار(4).

وبشأن ليبيا، وعلى الرغم من سيادة نمط الاقتصاد النفطي فيها(5)، إلا أنها تمثِّل حالة انسحاب من الاقتصاد العربي وتتجه أكثر فأكثر إلى أن تكون جزءًا من الفضاء الاقتصادي الأفريقي.

أما الجزائر فهي على الرغم من كونها دولة نفطية إذ احتلت العام 2007 المرتبة السادسة عربيًا على صعيد الإنتاج اليومي (حوالى 1.4 مليون برميل)، والمرتبة الأولى على صعيد إنتاج الغاز (أكثر من 88 مليار متر مكعب للعام 2006)، إلا أنها في سياستها الاقتصادية اعتمدت الجمع بين نمط الاقتصاد النفطي ونمط التنوع الاقتصادي الذي يسعى إلى تطوير قطاعات إنتاج بديلة، لا سيما أن الاحتياطي الجزائري من النفط المقدر للعام 2007 لا يتجاوز كثيرًا 12 مليار برميل أي أن عمر النفط الجزائري لن يطول أكثر من 23 سنة(6).

دول مجلس التعاون الخليجي: وهي دول تتمتَّع بأهمية اقتصادية استراتيجية حيث تمثِّل مركز الثقل النفطي العالمي، فالعام 2007 بلغ إنتاجها اليومي أكثر من 15.6 مليون برميل من مجموع 86 مليون برميل

على المستوى العالمي أي بنسبة فاقت %18 زيادة على امتلاكها لأكبراحتياطي نفطي في العالم إذ قدِّر حتى نهاية العام 2007 بنحو 484.5 مليار برميل أي ما يعادل قرابة %37 من احتياطي العالم(7).

أبرز سمات الاقتصاد الخليجي هي الآتية:

-1 مركزية النفط في البنيان الاقتصادي العام

سجلت عوائد الصادرات النفطية قرابة 114 مليار دولار أي بنسبة تجاوزت %33 من إجمالي الناتج المحلي البالغ حوالى 341 مليار دولار للعام 2003(8) والعام 2007 ارتفعت العوائد النفطية الخليجية إلى 364 مليار دولار(9) بسبب الطفرة السعرية التي شهدتها السوق النفطية بعد العام 2003، حيث سجَّل السعر الفوري لسلة خامات أوبك 36 دولارًا العام 2004، 69 دولارًا العام 2007(10) ووصل إلى أكثر من 140 دولارًا في أيار/مايو 2008.

هذا، وتكمن المساهمة النسبية العالية للعائد النفطي الخليجي إلى إجمالي الناتج المحلي من خلال الارتباط الوثيق للقسم الأعظم من الصادرات الخليجية بالنفط ومشتقاته. فالعام 2005 سجَّلت المساهمات النفطية ما نسبته %92.7 من ناتج الصناعة الاستخراجية، كما أن الصناعة التحويلية في الخليج تعتمد بشكل أساسي على صناعة الكيماويات والمنتجات النفطية والبلاستيك بأكبر نسبة(11). أما مساهمات قطاع الزراعة في الناتج المحلي لدول مجلس التعاون فهي متدنية للغاية إذ تصل إلى %1.3 في قطر، و%0.5 في الكويت، و%0.6 في البحرين، و%2 في عُمان، و3.%2 في الإمارات و%4.5 في السعودية(12).

-2 اقتصاد معدلات نمو عالية:

ومرة أخرى يتعلَّق الأمر بالنفط: ارتفاع أسعاره من جهة، وزيادة الطلب العالمي عليه من جهة أخرى، فخلال عشر سنوات (1995-2005) سجلت الصادرات السلعية لدول مجلس التعاون الخليجي معدلات النمو الآتية:

متوسطات النمو السنوي للصادرات السلعية لدول مجلس التعاون الخليجي (1995-2005) (13)

-3 اقتصاد دخل فردي مرتفع

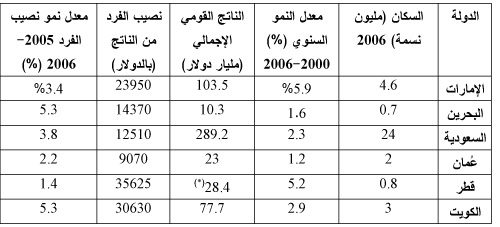

يشير التقرير الاقتصادي العربي الموحَّد الذي تصدره الأمانة العامة في جامعة الدول العربية كدورية سنوية، إلى أن الناتج القومي الإجمالي لدول مجلس التعاون الخليجي، وكذلك الدخل الحسابي للفرد في هذه الدول قد سجلا للعام 2006 الأرقام المبينة في الجدول الآتي(14):

( ) يعود للعام 2004، الملف الإحصائي، المستقبل العربي، العدد 335، كانون الثاني/يناير 2007، ص 172.

إن الأرقام الواردة في الجدول تشير إلى إرتفاعات قياسية في أحجام الناتج القومي الإجمالي لأقطار مجلس التعاون الخليجي، وهي ارتفاعات تنعكس مباشرة على معدلات الدخل الفردي الذي يفوق ليس نظيره العالمي فحسب، وإنما أيضًا الدخول الفردية في البلدان الصناعية المتقدمة نفسها.

-4 استثمارات برؤوس أموال كبيرة

توفر البيانات الاستثمارية الخاصة بدول مجلس التعاون معطيات ذات دلالة عن أحجام رؤوس الأموال التي توظفها هذه الدول كاستثمارات حكومية وخصوصًا في أميركا وأوروبا وفي بلدان أجنبية وعربية أخرى.

في الكويت وصلت الكتلة المالية الموضوعة في الاستثمار في نهاية شهر آذار/مارس 2007 إلى 61.4 مليار دينار كويتي (213 مليار دولار) مسجِّلة بذلك أعلى مستوى لها في تاريخ الدولة. ومن المعلوم أن هذه الكتلة مستثمرة بشكل أساسي خارج الكويت عبر صندوقين تديرهما الحكومة وهما "صندوق احتياط الأجيال القادمة" الذي تبلغ موجوداته 174 مليار دولار، و "صندوق الاحتياط العام" بموجودات 39 مليار دولار(15).

وقد جاء في تقرير اقتصادي أعدَّه المصرف السعودي-البريطاني (سابا) أن حجم الاستثمارات السعودية الخاصة في الولايات المتحدة يصل إلى نحو 420 مليار دولار حتى مطلع العام 2008(16).

ومن جهتها ذكرت وكالة "رويترز" أن هيئة الاستثمار القطرية التي تدير استثمارات حجمها 60 مليار دولار لم تلبث أن اشترت حصصًا في شركات خدمات مالية وتشييد في الولايات المتحدة وأوروبا(17).

وهناك تقديرات غربية لحجم الاستثمارات الخليجية تتفاوت بين 1058 و1478 مليار دولار للعام 2008، ومن المتوقَّع أن تشهد هذه الاستثمارات تصاعدًا في أحجامها المليارية لتصل، في خلال خمس سنوات قادمة، إلى ما بين 3 - 5 تريليونات من الدولارات(18). هذا، مع العلم أن أغلب الأرصدة الاستثمارية مستثمر في الدول الغربية وخصوصًا في الولايات المتحدة ودول الاتحاد الأوروبي، الأمر الذي يضعها أمام مخاطر متزايدة في ظل عجز الميزان التجاري الأميركي، وما يعنيه ذلك من حتمية تراجع قيمة الدولار تحت ضغط الأزمة المالية الراهنة، والاضطراب الحاصل في أسواق المال وأسعار الأسهم ومؤشرات السقوط المتزايد في البورصات.

-5 اقتصاد جاذب للعمالة الوافدة

تعتبر دول الخليج العربية من أكثر دول العالم اعتمادًا على العمالة الوافدة من ثلاثة مصادر أساسية: البلدان العربية غير النفطية (مصر، تونس، لبنان، السودان، موريتانيا...)، والبلدان الآسيوية وبلدان التكنولوجيا المتقدمة في أميركا وأوروبا واليابان وسواها.

بحسب تقديرات العام 2006، شكَّلت العمالة الوافدة إلى بلدان مجلس التعاون الخليجي حوالى %31 من السكان و%56 من إجمالي القوى العاملة. هذا مع العلم أن النسبة المشار إليها ليست واحدة في الدول الخليجية، فهي تراوح بين 80 - %90 في الإمارات و%33 في عُمان(19). وفي تقرير صادر عن اتحاد غرف دول مجلس التعاون الخليجي جاء أن حجم القوى العاملة الوافدة في الخليج بلغ 14 مليون عامل، يشكلون أكثر من %80 من حجم القوى العاملة في بعض الدول الخليجية. ورجح أن تتجاوز قيمة الأموال المرسلة من منطقة الخليج بواسطة هؤلاء الوافدين 25 مليار دولار سنويًا(20).

إلا أن تداعيات الأزمة المالية العالمية ستنعكس مباشرة وبشكل سلبي، ليس فحسب على حجم العمالة الخليجية، وإنما أيضًا على حجم التحويلات المالية التي كان يرسلها الوافدون إلى بلدانهم والتي كانت تساهم نسبيًا في مشاريع التنمية المختلفة فيها.

يعود هذا الاعتماد المفرط على القوى العاملة الوافدة إلى أسباب عديدة أبرزها: الندرة السكانية للدول الخليجية، ومحدودية القوى العاملة ذات المهارات العالية، وعدم إقبال المواطنين الأصليين على الأعمال المهنية بسبب سيادة الريعية على الأنشطة الاقتصادية، كل ذلك ساعد على ارتفاع درجة اعتماد الدول الخليجية على العمالة الخارجية من أجل تلبية حاجاتها من المهارات المختلفة والمتغيرة مع مستوى التنمية.

الثانية: مجموعة الدول غير النفطية: دول هذه المجموعة تتفاوت من حيث مستويات النمو الاقتصادي، فهناك دول متوسطة النمو قياسًا على دخل حسابي للفرد يتجاوز الألف دولار سنويًا كنصيب من الناتج الإجمالي المحلي، وهو حال كل من لبنان، تونس، الأردن، المغرب، سوريا ومصر(21).

وهناك دول متدنِّية الدخل قياسًا على دخل فردي أقل من ألف دولار كنصيب سنوي من الناتج المحلي الإجمالي، وهو حال كل من اليمن،

السودان، موريتانيا، جيبوتي، جزر القمر والصومال(22).

أبرز السمات الاقتصادية للمجموعة العربية غير النفطية هي الآتية:

-1 تدني المردودية الإنتاجية على صورة غير تناسبية مع حجم الكتلة السكانية ومعدلات نموها المتزايدة. تضم دول هذه المجموعة حوالى %68 من إجمالي السكان العرب مقابل %32 لدول المجموعة النفطية بما فيها دول مجلس التعاون الخليجي والعراق وليبيا والجزائر(23).

تشهد دول المجموعة غير النفطية اختلالات عميقة بين قطاعات الإنتاج لجهة طغيان قطاع الخدمات على قطاعي الزراعة والصناعة(24). ومن ناحية أخرى، فإن البنية الاقتصادية لدول المجموعة تتميَّز بالسكون، إذ ما تزال القطاعات السلعية تهيمن على هذه البنية، وهناك سيطرة عالية لفروع الإنتاج الأولي ذي الطبيعة الاستخراجية الزراعية والصناعية، مقابل تدني مدخلات القطاعات التي تعتمد التكنولوجيا كمعرفة أساسية في الإنتاج، لا سيما الصناعي التحويلي منه. فحتى العام 2004 ظل قطاع الخدمات في لبنان يمثل %73 من إجمالي الناتج المحلي مقابل %8 للزراعة و%10 للصناعة الاستخراجية و%9 للصناعة التحويلية. وفي جيبوتي احتل قطاع الخدمات %71، وفي الأردن %59، وفي سوريا %50 ومصر %45(25).

-2 مديونية عالية: تعاني بلدان العجز الإقتصادي العربي مديونية تراكمية تركت تأثيراتها السلبية على مجمل السياسات الإنفاقية ومشروعات التنمية الاقتصادية والاجتماعية والثقافية. وهذه صورة عن واقع المديونية العربية عشية انفجار الأزمة المالية العالمية وظهورها على شكل إنكشاف حاد في أيلول/سبتمبر 2008.

- مصر: وهي الدولة الوازنة عربيًا على الصعيد السكاني، ارتفعت ديونها الخارجية من 2209.5 مليون دولار العام 1974، أي عام الانفتاح الاقتصادي

الذي دشَّنه الرئيس الراحل أنور السادات مع الدول الغربية، إلى 36102 مليون دولار العام 1985. وبعد جملة تسهيلات من الدول الدائنة وبخاصة الولايات المتحدة والدول الخليجية تقديرًا للموقف المصري في إبان أزمة - حرب الخليج الثانية (1990-1991)، انخفضت الديون المصرية خلال التسعينيات من القرن الماضي لتعود فتسجل 29187 مليون دولار العام 2000، وترتفع إلى 31383 مليونًا العام 2003(26). وفي حزيران/يونيو 2006 كان الرقم الإجمالي للدين المصري 29.6 مليار دولار أي ما يمثل %27.6 من إجمالي الناتج المحلي(27).

- سوريا: انخفضت الديون من 20 مليار دولار العام 2000 إلى 5.3 مليار دولار العام 2007 وبنسبة بلغت %13 من الناتج المحلي الإجمالي(28).

- الأردن: بلغ الرصيد الإجمالي للمديونية الأردنية العام 2007 حوالى 10.5 مليار دولار توزَّعت بنسبة 68.%8 دين خارجي مقابل 31.%2 دين داخلي(29).

- السودان: وصلت ديون السودان العام 2007 إلى نحو 27 مليار دولار أي ما يمثل حوالى %90 من إجمالي الناتج المحلي الذي بلغ قرابة 29.9 مليار دولار(30).

- لبنان: سجلت الديون رقمًا قياسيًا إذ وصلت إلى 46.9 مليار دولار حتى نهاية العام 2008 مع إنتاج إجمالي محلي بلغ حوالي 22.2 مليار دولار، وبذلك تكون نسبة الدين اللبناني إلى الناتج الإجمالي %211.25(31).

- الجزائر: وصلت المديونية الخارجية إلى 17.19 مليار دولار أي ما يعادل 16.%8 من إجمالي الناتج المحلي؛ في حين سجلت خدمة الدين 5.84 ملياردولار أي ما يعادل %12.5 من إجمالي الصادرات ثم ارتفعت إلى %22.6 في نهاية العام 2006(32).

- تونس(33): بلغت الديون العام 2006 نحو 18.4 مليار دولار، مقابل ناتج إجمالي محلي 28.7 مليار دولار. وبذلك تكون نسبة الديون إلى الناتج المحلي %64.

- المغرب: الديون 18.4 مليار دولار مع ناتج إجمالي 30.5 مليار دولار أي نسبة الديون إلى الناتج %60.3.

- اليمن: وصلت الديون إلى 5.5 مليارات دولار؛ في حين لم يسجل ناتجها الإجمالي أكثر من 15.1 مليار دولار، وبذلك تكون نسبة الدين إلى الناتج حوالى %36.4.

تركت المديونية العالية ومعها خدمة الديون المترتبة عليها كفائدة سعرية، أعباءً على الموازنات الحكومية في غير دولة عربية من دول العجز والمديونية العالية. ولعلّ الجدول الآتي يقدم صورة عن عجز الموازنات الحكومية لدى عيِّنة من الدول العربية:

عجز الموازنات الحكومية لدى

عيِّنة من الدول العربية، العام 2000(34)

لقد دخلت الدول العربية القرن الحادي والعشرين وهي تنوء تحت أعباء مديونية عالية وخدمة دين زادت من عجز الموازنات الحكومية. فالموازنة الأردنية سجلت عجزًا العام 2007 مقداره 1184 مليون دولار(35)، والسودان 2.5 مليار دولار(36)، وسوريا 89 مليار ل.س بنسبة عجز %5.4(37)، ولبنان 3.107 مليارات(38)، والمغرب عجز موازنة بلغ %3 من إجمالي الناتج المحلي للعام 2007(39)، والجزائر وصل العجز في الموازنة إلى 2398.9 مليار دينار للعام نفسه(40).

-3 بلدان استقبال للمساعدات والاستثمارات الخارجية: تحوَّلت بلدان المجموعة العربية غير النفطية إلى بلدان مستقبلة للمساعدات والاستثمارات الخارجية. ولما كانت هذه البلدان تعاني تعثرات في حراكها الاقتصادي بسبب جملة من الاختلالات في هياكلها الإنتاجية وفي سياساتها الاقتصادية، فإنها وجدت في الحصول على المساعدات والاستثمارات من الدول المانحة الخارجية العربية والأجنبية منها، ما يساعدها على القيام بمشاريع تنموية من شأنها الإسهام في تلبية حاجاتها المتزايدة.

أولاً: الاستثمارات: كانت الاستثمارات وما زالت على نوعين: استثمارات بينية (عربية-عربية) واستثمارات أجنبية.

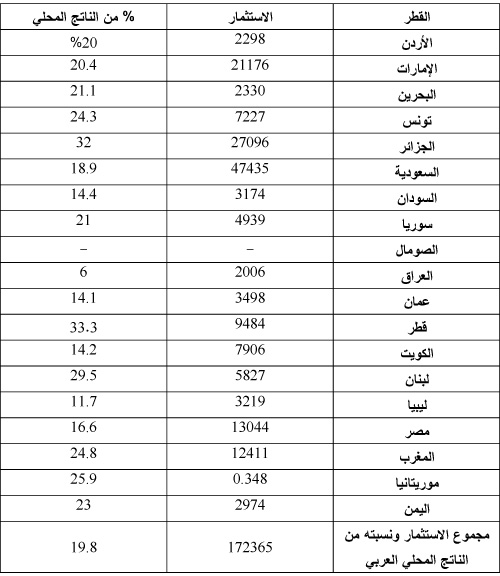

الاستثمارات العربية البينية: العام 1994 بلغ إجمالي الاستثمار في الوطن العربي نحو 94 مليار دولار أي ما يعادل %22.5 من إجمالي الناتج العربي المحلي. قفز الحجم الاستثماري العام 2004 إلى حوالى 173 مليار دولار وبنسبة %20 من الناتج الإجمالي. أما توزع هذه الاستثمارات على الأقطار العربية فكان وفقاً للجدول الآتي(41):

إجمالي الاستثمار في أقطار الوطن العربي للعام 2004

(مليون دولار بالأسعار الجارية)

استأثرت دول مجلس التعاون الخليجي بالقسم الأكبر من هذه الاستثمارات بحيث بلغ حجمها المالي 91829 مليون دولار أي بنسبة %53.3, في حين توزع الباقي وهو 80536 مليون دولار وبنسبة %46.7 على سائر الأقطار العربية الأخرى، إذ نالت الجزائر 27096 مليون دولار (%15.7)، مصر 13044 مليون دولار (%7.5)، المغرب 12411 مليون دولار (7.%2)، تونس 7227 مليون دولار (4.%2)، ولبنان 5827 مليون دولار (%3.4).

وإذا كانت الاستثمارات في دول مجلس التعاون تعود لمصادر محلية خليجية وأجنبية خارجية، إلا أنها في مجموعة البلدان العربية الأخرى وبخاصة غير النفطية منها، تعود بالقسم الأعظم منها للصناديق السيادية العربية التي تعمل برؤوس أموال خليجية بالدرجة الأولى. توزَّعت مجموعة الصناديق السيادية على المؤسسات التمويلية الآتية(42):

-1 الصندوق العربي للإنماء الاقتصادي والاجتماعي.

-2 صندوق الأوبك للتنمية الدولية.

-3 البنك الإسلامي للتنمية.

-4 صندوق أبو ظبي للتنمية.

-5 الصندوق الكويتي للتنمية الاقتصادية العربية.

-6 الصندوق السعودي للتنمية.

-7 المصرف العربي للتنمية الاقتصادية في أفريقيا.

-8 برنامج الخليج العربي لدعم منظمات الأمم المتحدة الإنمائية.

حتى نهاية العام 2007، أي قُبيل انكشاف الأزمة المالية العالمية، بلغ الإجمالي التراكمي للاستثمارات المقدَّمة من مجموع الصناديق السيادية نحو 80 مليار دولار أميركي، موَّلت 5493 عملية استثمارية تنموية في 135 بلدًا ناميًا، كان نصيب البلدان العربية منها حوالى 47.4 مليار دولار أي بنسبة 59.%2 من إجمالي رؤوس الأموال المستثمرة، ووصل عدد العمليات الاستثمارية العربية إلى 2220 عملية أي ما يمثل %40.4 من إجمالي العمليات في كل البلدان النامية(43).

إن ما قدَّمته دول مجلس التعاون الخليجي بوصفها الدول الرئيسة المانحة للاستثمارات والمساعدات للدول العربية الأخرى وبخاصة غير النفطية منها، بلغ خلال السنوات العشر 1998 - 2007، نسبًا راوحت بين 0.%3 و 1%، وبمتوسط قدره %0.6 من دخلها القومي الإجمالي(44). أما إجمالي مساعداتها الممنوحة إلى الدول العربية غير النفطية فقد بلغت خلال السنوات العشر 1998 - 2007 ما قيمته 18142 مليون دولار، نالت المغرب منها %17، مصر 15.%3، لبنان %9.5، اليمن %8.7، عمان %8.1، تونس %7.6، سورية %7.5، الأردن 7.%3، البحرين والسودان %6.7 لكل منهما، موريتانيا %4.4، وجيبوتي %1.3(45). وفي مقارنة لهذه المساعدات الخليجية للدول العربية المشار إليها مع إجمالي المساعدات التي تلقتها هذه الدول، وخلال الفترة ذاتها، والتي بلغت حوالى 47.550 مليار دولار، فإن النسبة تصل إلى %38(46)، وهي نسبة كبيرة ومؤثرة، إذ تتضح معها أهمية العون العربي المقدَّم من خلال صناديق ومؤسسات التنمية العربية كنسبة إلى إجمالي مصادر التمويل الميسَّر، إلى الدول العربية وبخاصة إلى الدول الأقل نموًا ومتوسطة الدخل. من هنا، فإن تداعيات الأزمة المالية على الدول الخليجية ستصيب بالضرر سائر الأقطار العربية، لا سيما في مجال التراجع في العمليات الاستثمارية والمساعدات الأخرى الممنوحة من دول مجلس التعاون الخليجي على وجه الخصوص.

-4 بلدان بطالة مرتفعة وعمالة مهاجرة: يُقدَّر متوسط نسبة البطالة في الدول العربية بنحو %15 من إجمالي القوى العاملة، وهي نسبة لا يتقدمها كمرتبة أولى في العالم سوى دول افريقيا جنوب الصحراء. وبناءً على البيانات المتوافرة، سجلت البطالة في البلدان العربية خارج دول مجلس التعاون الخليجي المعدلات المبينة في الجدول الآتي(47):

معدلات البطالة في عشر دول عربية للعام 2005

يتضح من الجدول أن الجزائر تحتل المرتبة الأولى عربيًا من حيث ارتفاع معدل البطالة إلى أكثر من %27 من إجمالي القوى العاملة، تليها السودان %17، وتأتي سوريا في المرتبة الأدنى %8 ولبنان %8.4.

وعلى الرغم من أن المتوسط العربي لمعدل نمو فرص التشغيل سجل خلال السنوات الأولى من العقد الحالي – العقد الأول من القرن الحادي والعشرين – حوالى %2.6 كمؤشر لانخراط قوى عاملة جديدة معظمها شاب في سوق العمل، إلا أن هذا المعدل بقي أقل من المعدل العالمي لنمو العرض من العمالة والبالغ حوالى 3.%2(48).

لم تقتصر البطالة على قوى عاملة خارج سوق العمل بقطاعاته الإنتاجية الزراعية والصناعية والخدمية، وإنما أيضًا طالت نسبة عالية من خريجي الجامعات العربية من أساتذة وأطباء ومهندسين وفنيين وإداريين وغيرهم.

وإذا كان العجز الاقتصادي وغياب السياسات التخطيطية العربية وراء ارتفاع معدلات البطالة، فإن هذه البطالة كانت بدورها الدافع الأكبر إلى هجرة عربية اتخذت، خلال النصف الثاني من القرن العشرين، وما تزال حتى اليوم، اتجاهين رئيسين:

الأول، الهجرة إلى مناطق تركّز الثروة وخاصة إلى الدول العربية المصدرة للنفط (الهجرة إلى النفط)(49).

الثاني، الهجرة من دول العجز الاقتصادي العربي إلى خارج الوطن العربي وبخاصة إلى بلدان المركز الرأسمالي في الولايات المتحدة وكندا ودول أوروبا الغربية. كان لهذه الهجرة الأثر الأكثر سلبية بحيث أنها طالت هجرة الأدمغة أو ما اصطلح على تسميته بـ "نزيف العقول". فقد كان المتخصصون في مجالات الطب والعلوم والرياضيات يمثلون الحضور الأكبر حجمًا بين العناصر المهاجرين. ففي دراسة عن الهجرة العربية إلى الولايات المتحدة الأميركية جاء أن حوالى %60 من المهاجرين هم من العلماء وأن %13 منهم من المهندسين(50).

صحيح أنه ترتب على الهجرة باتجاهيها إلى النفط الخليجي من جهة، وبلدان الغرب الصناعي من جهة أخرى، الكثير من السلبيات على المستويات الوطنية والاجتماعية، إلا أنها، بالمقابل حملت بعض النتائج الإيجابية كان أبرزها على صعيدين اثنين: الأول، أنها شكلت مظهرًا من مظاهر التكامل الاقتصادي العربي بوصفها عاملاً من عوامل دعم التنمية في بلدان الاستقبال أي بلدان الخليج من ناحية. والثاني، أنها باتت مصدرًا مهمًا للتحويلات المالية في بلدان الإرسال أي البلدان العربية المحدودة الموارد الاقتصادية. فكان لهذه التحويلات التأثير البارز في دعم الإيرادات، وفي خفض عجز الموازنات وفي إطلاق العديد من المشاريع التنموية.

من هنا، فإن تداعيات الأزمة المالية سوف تطال هذه التحويلات سواء القادمة من البلدان الغربية أم من البلدان النفطية، وذلك بحكم أن المهاجرين العرب شكلوا عمليًا شبكة من الترابطات بين بلدانهم المرسِلة وبلدان الخليج والغرب المستقِبلة.

ثانيًا: مديات التشابك بين الاقتصاد العربي والاقتصاد العالمي

على قاعدة الكلية في الاقتصاد العالمي، فإنَّ سائر دول العالم سواء أكانت دولاً منفردة أم منخرطة في تكتلات إقليمية، هي عبارة عن حلقات مترابطة في سلسلة عالمية قائمة على ثنائية التأثر والتأثير في حركة دورية من المبادلات المستمرة.

ولما كانت الحلقة المركزية للرأسمالية العالمية قد عرفت تركّزها الأكثر كثافة في الولايات المتحدة ودول غرب أوروبا، فإنَّ الموقع العربي من تلك الحلقة كان على درجة عالية من الترابطات الاقتصادية وذلك بفعل جملة من الخصوصيات الاقتصادية العربية هذه أبرزها:

-1 الموقع الجيو-استراتيجي للمنطقة العربية لكونها تمثل المجال الأكثر حيوية في العالم للتجارة العالمية العابرة، وذلك بفعل جملة من المنافذ البرية والبحرية التي تربط بين قارات العالم، والتي يحتل فيها مضيق هرمز وقناة السويس موقعًا مفصليًا. ففي العام المالي 2006 - 2007 سجَّلت قناة السويس إيرادات مالية غير مسبوقة بلغت 4.16 مليار دولار لتشكل ثالث مصدر للعملات الأجنبية في مصر بعد السياحة وتحويلات المصريين العاملين في الخارج(51).

-2 العلاقة الاقتصادية العربية مع منظومة الاقتصاد الرأسمالي وهي علاقة تتسم بالتاريخية وتعود لعهود السيطرة الأوروبية على غير قطر من الأقطار العربية، وعلى الرغم من حصول هذه الأخيرة على استقلالها الوطني، إلا أنها بقيت تقتدي النموذج الرأسمالي الظرفي الذي لم يستطع الفكاك عن رأسمالية المركز أو رأسمالية القلب المتمثلة بدول الغرب الصناعي المتقدم.

-3 سياسات الانفتاح الاقتصادي العربي على العالم الخارجي، لا سيما أنَّ هذه السياسات كانت محكومة لطبيعة النمط الاقتصادي المتمثل بالنفط العربي المحكوم بدوره إلى الحاجة الدولية التي تفرض الطلب عليه. فالنفط هو سلعة استراتيجية لكل من الدول المصدرة والمستوردة على السواء.

إن مقارنة حسابية لمؤشر التجارة الخارجية لدول مجلس التعاون الخليجي منسوبًا إلى النواتج المحلية الإجمالية فيها تظهر مدى الانفتاح العالي لتلك الدول على الاقتصادات الدولية في العالم. تشير البيانات المتوافرة في هذا المجال إلى أن درجة انفتاح دول مجلس التعاون الخليجي على العالم الخارجي كانت وفقاً للجدول الآتي:

درجات انفتاح دول مجلس التعاون الخليجي

على الاقتصاد العالمي العام 2008

(نسبة مئوية)(52)

وإذا ما عرفنا أن الدول الخليجية المشار إليها تتمتع بنواتج محلية إجمالية عالية نظرًا إلى مركزية النفط في اقتصادياتها، لأدركنا الدلالات القياسية لمؤشرات الانفتاح في الاقتصاد الخليجي على العالم وبخاصة على البلدان الأكثر استهلاكًا للطاقة أي البلدان الصناعية المتقدمة في الولايات المتحدة ودول الاتحاد الأوروبي واليابان وسواها.

العام 2007 سجَّل مؤشر انفتاح الاقتصاد الخليجي في مبادلاته مع العالم الخارجي كمتوسط نسبة زادت على%113، وهذه تعتبر نسبة مرتفعة بالمقاييس الدولية، حيث أنها لم تزد على %40 في أغلب الدول الصناعية، وتزيد قليلاً في بعض الدول النامية الأخرى.

-4 نمو التجارة العربية الخارجية باتجاه الدول الصناعية: أسهمت التجارة العربية المتزايدة مع دول الغرب الصناعي في تعميق الترابطات الاقتصادية بين الاقتصاد العربي والاقتصاد الرأسمالي العالمي. وهذا ما تدل عليه الاتجاهات الرئيسة لحركة الصادرات السلعية العربية لكل من دول مجلس التعاون الخليجي ومجموعة الدول المغاربية العربية.

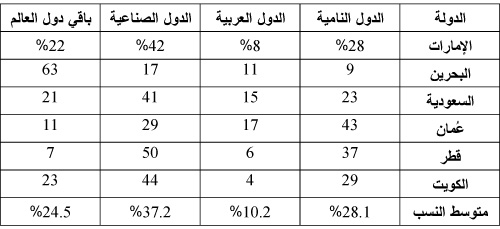

على صعيد دول مجلس التعاون توزعت صادراتها السلعية على بلدان الاستقبال العام 2004، وفقاً للجدول الآتي(53).

يتضح من الجدول أن الدول الصناعية نالت الحصة الأكبر من الصادرات السلعية لدول مجلس التعاون الخليجي (37.%2)، في حين لم تنل الدول العربية سوى %10.2 من إجمالي تلك الصادرات، الأمر الذي يشير إلى حجم الترابطات الاقتصادية بين الدول الخليجية والدول الصناعية أي دول رأسمالية المركز على الصعيد العالمي.

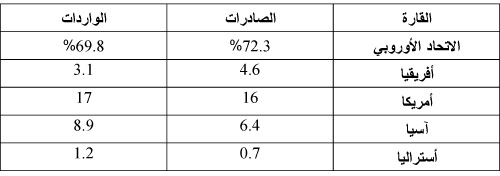

وإذا كانت الصادرات السلعية لدول الخليج العربية تعتمد بشكل أساسي على النفط لكونه السلعة الاستراتيجية في الصناعات التحويلية المتطورة في الغرب الرأسمالي، فإنّ الدول المغاربية العربية، والتي لا يعتمد معظمها على النفط كسلعة تصديرية، كانت هي الأخرى تتجه نحو المزيد من التشابك الاقتصادي مع الرأسماليات الغربية في تجارتها الخارجية. ولعلّ الجدول الآتي يظهر الوزن النسبي لتركز المبادلات المغاربية مع قارات العالم الخمس وفقًا لما يأتي(54):

وحسب المعطيات الرقمية الوردة في الجدول فإنّ إجمالي الصادرات المغاربية العربية إلى دول الاتحاد الأوروبي وأميركا تصل إلى 88.%3، وكذلك إجمالي وارداتها منها إلى 86.%8، وهذا ما يدل على قوة الترابطات الاقتصادية بين دول المغرب العربي ودول الغرب الرأسمالي.

-5 الاستثمارات البينية العربية-الغربية الرأسمالية: اتخذت حركة الاستثمارات اتجاهين رئيسين: الأول، استثمارات خليجية عالية النسبة باتجاه الولايات المتحدة ودول غرب أوروبا، مقابل استثمارات بينية عربية محدودة، والثاني، استثمارات أجنبية أميركية وأوروبية باتجاه الدول الخليجية بشكل أساسي، وبشكل محدود باتجاه الدول العربية الأخرى.

زادت هذه الاستثمارات من ارتفاع درجة التشابك بين الاقتصادات العربية والعالمية. فقد ارتفع حجم الاستثمارات الخليجية في الخارج في السنوات الأخيرة في ضوء الفائض التراكمي المتولد عن الطفرة السعرية للنفط (طفرة 2004 - 2008) إلى قياسات مليارية. على سبيل المثال لا الحصر، وصل الفائض النفطي في المملكة العربية السعودية وحدها العام 2008 إلى 365 مليار دولار أي بمعدل مليار واحد كل يوم(55)، وإذا ما عرفنا أن إنتاج السعودية من النفط للعام 2008 وصل إلى 12.%8 من الإنتاج العالمي، والإمارات إلى %3.6، والكويت إلى 3.%2 وقطر إلى %1.5، وإذا ما عرفنا أيضًا أن هذه الدول الخليجية الأربع باتت مسؤولة عن %25 من إجمالي صادرات النفط في العالم(56) لأدركنا الحجم الملياري للفوائض النفطية، وبالتالي لإمكانات التوظيف والاستثمار في الخارج وبخاصة في الولايات المتحدة ودول أوروبا الرأسمالية الأخرى.

لقد نجحت دول الخليج في تعزيز أصولها الخارجية لتصل إلى نحو 310 مليارات دولار العام 2007 مقابل 132 مليار دولار العام 2002. وتتنوَّع الاستثمارات الخليجية في الخارج بين استثمارات خاصة وأخرى رسمية، وهي إما في صورة موجودات عينية أو أسهم أو استثمارات في سندات حكومية(57).

وبالمقابل، فإن استثمارات أجنبية وخاصة أميركية وأوروبية، تجاوزت 200 مليار دولار حتى العام 2007، وأن المملكة العربية السعودية استأثرت وحدها بجذب نحو 85 مليار دولار من هذه الاستثمارات العام 2007، مقابل 38 مليار دولار العام 2006(58).

أما بشأن الدول العربية الأخرى فقد ارتفعت الاستثمارات الأجنبية المباشرة الواردة إلى هذه الدول من 255 مليون دولار العام 1995 إلى 12217 مليون دولار العام 2004. هذا، وكانت مجمل تدفقات الاستثمار الأجنبي المباشر الوارد إلى الدول العربية قد سجلت تراكمًا خلال الفترة ما بين العامين 1995 - 2005 ما قيمته 62.7 مليار دولار وبنسبة تبلغ 0.87 بالمئة من الاستثمار الأجنبي المباشر على مستوى العالم، وبنسبة 3.28 بالمئة على صعيد الدول النامية، وبمعدل تدفق سنوي يبلغ 6.2 مليار دولار خلال الفترة ذاتها. وقد تصدَّرت المغرب، خلال هذه الفترة، قائمة الدول العربية المضيفة للإستثمار باستقطابها تدفقات تراكمية بلغت 9.8 مليار دولار بين العامين 1995 - 2005 وحصة %15.6 من إجمالي التدفقات التراكمية، تليها مصر بحوالى 8.1 مليار دولار ونسبة %12.9، والجزائر بنحو 5.7 مليار دولار ونسبة %9، وتونس بنحو 5.4 مليار دولار ونسبة %8.6، ثم البحرين بنحو 5.4 مليار دولار ونسبة %8.7 من إجمالي التدفقات(59).

إن التدفقات الاستثمارية المتبادلة باتت تمثل العامل الثاني من حيث الأهمية بعد النفط، في درجة الترابط الاقتصادي بين الدول العربية والدول الغربية. من هنا، فإن تداعيات الأزمة المالية سوف تطال بصورة مباشرة هذا الترابط في جانبه الاستثماري القائم.

-6 البورصات: تمثِّل البورصات العربية حلقة أخرى من حلقات التشابك المالي العربي - العالمي الرأسمالي. بين البورصات العربية هناك ست أساسية: خمس بورصات خليجية وبورصة واحدة في مصر. أما عدد الشركات المدرجة في البورصات العربية فقد وصل في 30 حزيران/يونيو 2006 إلى 1665 شركة توزَّعت بين البلدان العربية(60): مصر 656، الأردن 214، الكويت 172، مسقط 124، السعودية 80، أبو ظبي 59، الدار البيضاء 55، الخرطوم 51، البحرين 94، تونس 46، دبي 36، الدوحة 34، فلسطين 27، بيروت 15 والجزائر 2.

أما القيمة السوقية للأسهم في هذه البورصات فتتركَّز بشكل أساسي في ستٍ كبرى منها هي حسب الترتيب: السعودية، أبو ظبي، الكويت، دبي، الدوحة ومصر. فقد استأثرت هذه البورصات بـ %91.7 من القيمة الإجمالية للأسهم البالغة 1287.3 مليار دولار العام 2005، و%89.1 من أصل 1052.1 مليار دولار العام 2006(61). وحتى آذار/مارس 2007 بلغ إجمالي القيمة السوقية لدى البورصات العربية نحو %1.7 من إجمالي القيمة السوقية لمجموع البورصات في العالم، ونحو %2.3 من حجم التداول العالمي(62). إلا أن هذه البورصات، وعلى الرغم من محدودية حجمها التداولي عالميًا، فقد كانت جزءًا من نشاط حركة مالية على مستوى العالم الأمر الذي جعلها عرضة لأي تطورات تصيب سلبًا أو إيجابًا البورصات الكبرى في بلدان العالم الرأسمالي مثل وول ستريت، ولندن وباريس، وبرلين وطوكيو وسواها.

-7 العملات العربية والدولار: لما كانت العملات العربية على ارتباط بالدولار الأميركي بوصفه أساسًا نقديًا لغير عملة في العالم سبق أن أقره نظام "بريتن وودز" العام 1944، فإن قوة أو ضعفه قيمة هذا الدولار ستنعكس مباشرة على سائر العملات العالمية المرتبطة بها والتي منها عملات البلدان العربية. وهذا ما ظهر جليًا مع تفجر الأزمة المالية في شهر أيلول/سبتمبر 2008، بحيث أفضى التراجع في قيمة الدولار الأميركي إلى تراجعات موازية في عملات العالم تفاوتت بين دولة وأخرى بحسب موقعها الاقتصادي على الصعيد العالمي.

ثالثًا: تداعيات الأزمة المالية على الاقتصاد العربي

حذَّرت آراء عديدة على المستوى الدولي من التداعيات السلبية التي يمكن أن تتركها الأزمة المالية على غير دولة من دول العالم. فالرئيس السابق للبنك الدولي "جيمس ولفنسون" توقع أن تستمر الأزمة لفترة طويلة، واحتمال أن تعاني الدول الغربية انكماشًا اقتصاديًا لسنوات، ونبَّه إلى خطر وصول الركود إلى الدول النامية، بخاصة الدول العربية والصين والهند بسبب أحجامها الاقتصادية والسكانية.

وقد تكون الأزمة، حسب ولفنسون، أميركية المنطلق، "لكنها أظهرت خللاً في سائر أنظمة المال حول العالم وسيأخذ العلاج وقتًا طويلاً"(63). جاءت أحكام ولفنسون استنادًا إلى تقرير أعده "بنك التسويات الدولية"، يظهر أن العالم شهد تبادل أوراق وسندات مالية بقيمة 631 تريليون دولار، أي ما يفوق بعشرة أضعاف حجم الناتج العام الإجمالي الحقيقي للعالم بأسره(64).

وبشأن حجم الخسائر التي تكبَّدتها الاقتصادات الدولية، وخلال الأشهر الثلاثة الأخيرة من العام 2008 فقط، فقد قدَّرها "بنك انكلترا" بنحو 10 تريليونات من الدولارات أي ما يوازي سدس (6/1) الناتج العالمي السنوي(65).

أما عربياً فقد تفاوتت الآراء بشأن تداعيات الأزمة على الاقتصاد العربي، وكان أبرزها التحذير الذي أطلقه رئيس اتحاد المصارف العربية عدنان أحمد يوسف من تحول الأزمة المالية العالمية إلى "كرة ثلج تدور حول العالم". وذكر أنَّ "التراجع الحاد الذي شهدته أسواق المال في المنطقة خصوصًا الخليجية منها، يعكس مدى القلق على المستقبل المالي والاقتصادي وليس مستقبل سوق العقارات فقط. وقد فاقم هذا القلق الانخفاض القوي الذي

أصاب أسعار النفط التي تعتبر مصدر سيولة أساسيًا لهذه الدول"، ودعا، أخيرًا، إلى الانطلاق من هذه المعطيات لإبعاد شبح الكارثة العالمية عن المنطقة العربية(66).

تداعيات الأزمة بالأرقام:

طالت الأزمة المالية بتداعياتها السلبية وما تزال جوانب أساسية من الأنشطة الاقتصادية العربية، وكانت أبرز مؤشراتها قد ظهرت على المستويات الاقتصادية الآتية:

-1 هبوط أسعار النفط:

لما كانت الولايات المتحدة ومعها الدول الصناعية (مجموعة الثماني) الأكثر استهلاكًا للنفط عالميًا، فإن الركود الاقتصادي الحاصل في هذه الدول بسبب الأزمة المالية، أدى إلى انخفاض الطلب العالمي على النفط؛ الأمر الذي ترك جملة من النتائج السلبية المترابطة هذه أهمها:

أ - انخفاض في حجم الصادرات النفطية العربية، لا سيما أن منظمة أوبك سارعت إلى خفض إنتاجها بمقدار 1.5 مليون برميل يوميًا لمواجهة انخفاض متوقع في الاستهلاك النفطي الأميركي بنحو 100 مليون برميل في غضون أشهر قليلة.

ب - هبوط انحداري في أسعار النفط من أقصى قيمة سعرية له بلغت أكثر من 140 دولارًا للبرميل في شهر أيلول/سبتمبر 2008 إلى أقل من 50 دولارًا خلال شهر تشرين الثاني/نوفمبر وذلك بنسبة انخفاض تصل إلى نحو %65 في أقل من شهرين(67). هذا، واستمر التراجع إلى قرابة 35 دولارًا في مطلع العام الحالي 2009، وبذلك تكون نسبة التراجع قد سجلت حوالى %75 في غضون خمسة أشهر فقط.

ج - ترتب على تراجع الأسعار تراجعًا موازيًا في قيمة الفوائض النفطية والتي تمثل موقعًا مركزيًا في السياسات الإنفاقية والبرامج التنموية وأيضًا في الأنشطة الاستثمارية سواء أكانت في الخارج العالمي أم في الداخل الخليجي والعربي عمومًا.

د - اختلال التوازن في الميزانيات الحكومية الخليجية؛ ذلك أنّ مثل هذه الميزانيات تبقى متوازنة (إيرادات مقابل نفقات) وفقًا لقدرة كل دولة خليجية على تحمّل القيمة السعرية كحد أدنى للبرميل الواحد، في الإمارات حتى 20 دولارًا للبرميل، قطر والكويت حتى 30 دولارًا، السعودية بين 40 - 50 دولارًا، البحرين وعُمان تتحملان حتى 60 دولاراً(68).

هذا، وتشير التوقعات الاقتصادية إلى ان دول الخليج العربية سوف تشهد، في حال استمرار الركود في السوق النفطية، مزيدًا من التباطؤ في معدلات النمو. فالعام 2008 سجَّلت هذه المعدلات نموًا مقداره 4.%8 مقابل %6 لعام 2007، والأمر في ذلك يعود إلى انخفاض العوائد البترولية بنسبة 10 - %15(69).

إنَّ التراجع في أحجام الفوائض النفطية لم يترك بصماته السلبية على مجمل المشاريع الاستثمارية والتنموية في دول الخليج وحدها، بل سيمتد أيضًا إلى الدول العربية غير النفطية كمصر ودول افريقيا العربية، بسبب أنها كانت تعتمد بدرجة كبيرة على اجتذاب هذه الفوائض الخليجية في صورة استثمارات مباشرة في اقتصادياتها.

2 - تراجع الاستثمارات:

كانت الاستثمارات العربية النفطية أكثر المواقع الاقتصادية العربية التي تأثرت وما تزال، بتداعيات الأزمة المالية الراهنة؛ ذلك أن ثمة تقديرات تشير إلى خسائر الاستثمارات العربية في الخارج وبخاصة في الولايات المتحدة ودول غرب أوروبا، بنحو 1.4 تريليون دولار، بعضها في شركات الرهن العقاري، وبعضها في البنوك التي أعلنت إفلاسها وتمَّ بيعها لبنوك أخرى. طالت الخسائر التوظيفات الخليجية في ملكية الأسهم والحصص الكبيرة في مؤسسات مالية وبنوك من أجل تنوع الاستثمارات بعيدًا عن النفط والغاز، فضلاً عن خسائر الاستثمارات العربية المباشرة في قطاع العقارات في أميركا ودول الغرب عمومًا(70).

وإذا ما عرفنا أن الحجم التقديري للاستثمارات المصرفية العربية في الخارج يراوح بين 1.8 و2 تريليون دولار، وأن %60 منها في مؤسسات مالية وبنكية أميركية(71) لأدركنا، عند ذلك، الحجم الملياري للخسائر العربية تحت ضغط الأزمة، والآثار السلبية التي سوف تتركها على السياسات الاستثمارية في المستقبل.

وبالرغم من أن عددًا من البنوك العربية، بخاصة في الخليج، أعلنت عن حجم تعرضها للأزمة ومساحات تضررها منها، إلا أن الأرقام القليلة المعلنة تكشف حجم المشكلة. فقد أعلن بنك أبو ظبي التجاري أن حجم خسائر محفظته يتجاوز 272 مليون دولار. وقد أكد البنك أنه رفع قضايا قانونية لمقاضاة صناديق استثمار أميركية وشركات رهن عقاري أميركية أيضًا قائمة في نيويورك. وكان البنك نفسه قد دعا مصارف خليجية كثيرة إلى عمل جماعي في هذا المجال(72). من هنا، كان قرار مصرف الإمارات المركزي القاضي بتأمين تسهيلات بـ 50 مليار درهم (14 مليار دولار) لمصلحة المصارف العاملة في الإمارات لتستخدمها عند الحاجة إلى حماية المصارف الوطنية من تبعات الأزمة المالية العالمية(73).

والجدير بالذكر أن عددًا من البنوك الخليجية الأخرى صرَّحت بأن خسائر محافظها المالية كانت قد وصلت إلى 7.2 مليار دولار(74). مع كل ذلك تبقى الأرقام المعلنة دون الحجم الحقيقي للاستثمارات العربية في أميركا وأوروبا، وهي استثمارات بأحجام مليارية عالية تعود لمؤسسات حكومية وخاصة في الوقت نفسه.

-3 خسائر الصناديق السيادية: كانت الخسائر الأكثر عمقًا قد أصابت الصناديق السيادية العربية وهي عبارة عن سبعة صناديق حكومية خليجية سبق أن تم التطرق إليها في هذه الدراسة. فدول مجلس التعاون تمتلك نصف قيمة الصناديق السيادية في العالم، والمقدرة بنحو 1500 مليار دولار (1.5 تريليون دولار) تمثل أكثر من %80 من حجم الناتج المحلي الإجمالي لدول المجلس مجتمعة. وهناك توقعات تشير إلى احتمال ارتفاع قيمة الصناديق السيادية بحلول العام 2010 لتصل إلى 3000 مليار دولار (3 تريليون دولار)(75). وبحسب بنك "سامبا" السعودي فإن قيمة خسائر الصناديق السيادية العربية السبعة العام 2008 تقدر بحوالى 190 مليار دولار، إذ يرى البنك نفسه أن هذه الخسائر تلغي الزيادة التي تحقَّقت في عوائد النفط بفعل الأسعار القياسية التي شهدها سوق النفط العام 2008، والتي قُدرت خليجيًا بـ 198 مليار دولار(76).

يرى البعض أن هذه الصناديق، التي تستثمر %40 من محافظها في الأسهم، لديها القدرة الكافية أكثر من البنوك والمؤسسات المالية الأخرى، على مواجهة الأزمة والحدّ من تداعياتها، لا بل أكثر من ذلك، هناك من يعتقد بأنَّ أمام هذه الصناديق حاليًا فرصة لاقتناص فرص استثمارية رخيصة في الخارج مع تراجع أسعار الأصول، وهو الأمر الذي يراهن عليه الغرب لإنقاذ أسواقه(77).

من هنا، كانت دعوة رئيس الوزراء البريطاني "غوردون براون" دول الخليج العربية من أجل زيادة مساهماتها وتمويل "صندوق الإنقاذ المالي" الذي يرعاه صندوق النقد الدولي، وتصل مخصصاته إلى 250 مليار دولار؛ الأمر الذي واجه ردًا فوريًا من أمين عام منظمة الأوبك (الدول المصدرة للنفط) عبدالله البدري، حيث ردّ على براون قائلاً: "إنَّ العالم لا يمكنه الاعتماد فقط على الدول المنتجة في أوبك للخروج من الأزمة المالية"(78).

وجاء في تصريح آخر لنائب وزير الخزانة الأميركي "روبرت كيميت" الذي قام بجولة في المنطقة الخليجية حيث حثَّ المسؤولين على إبقاء تدفق الاستثمارات الخليجية إلى الأسواق الأميركية: "نتطلَّع إلى أن تبقى الصناديق السيادية الخليجية على نهجها المستمر منذ أكثر من خمسة عقود والقائم على الاستثمار وفق أسس متينة ما سيشكل أفضل مساهمة للاقتصاد الدولي"(79). هذا، ولم يذكر كيميت حجم الخسائر التي تكبدتها الاستثمارات الخليجية في الولايات المتحدة منذ بدء أزمة الإئتمان أو نتيجتها.

وفي التقرير السنوي لصندوق النقد الدولي العام 2008، أشار فيه إلى الأهمية الخاصة للصناديق السيادية العربية في مساهمتها في استقرار النظام النقدي والمالي على مستوى العالم(80).

-4 خسائر أسواق المال العربية: كانت أسواق المال العربية أكثر المواقع التي شهدت تدهورًا في قيمتها السوقية بسبب شبكة ترابطاتها مع الأسواق العالمية، لا سيما الأسواق الأميركية والأوروبية.

في دول مجلس التعاون الخليجي، حدث ما يشبه الزلزال المالي في أسواقها المالية بحيث بلغت نسبة الانخفاض في هذه الأسواق نحو 4%7 من قيمتها السوقية خلال الأشهر التسعة الأولى من العام 2008، أي بمقدار 538 مليار دولار، بينما عادت وسجلت انخفاضًا آخر خلال الأشهر الثلاثة الأخيرة من العام نفسه قُدِّر بحوالى 373 مليار دولار. فالسوق السعودي، وهو أكبر أسواق المنطقة العربية، فَقَدَ 254 مليار دولار من قيمته السوقية، بينما فقد سوقا الإمارات والكويت 141 مليارًا و 101 مليار دولار على التوالي(81).

حتى شهر تشرين الثاني/نوفمبر خسرت بورصة دبي نحو %5 وأبو ظبي %3 والكويت 2.%2، وسوق الرياض %8.7، من القيم السوقية لها. وانخفض مؤشر سوق الأسهم السعودي بنحو %5.21 ليصل إلى أقل مستوى له منذ خمس سنوات. كما انخفضت المؤشرات الخاصة بـ أبو ظبي بمقدار %4.87 مسجلة 2975 نقطة، وكذلك انخفض مؤشر سوق الكويت بنسبة %2.16إلى 9056 نقطة، وتراجعت المؤشرات الخاصة بسوقي مسقط والبحرين بنسبة %1.99و %2.74 على التوالي(82).

مصر: شهدت البورصة المصرية في 8 تشرين الأول/اكتوبر 2008، تراجعًا بنسبة 11.%8. لكن مخاطر الأزمة ستظل في حدود ضيِّقة بالنسبة إلى المؤسسات والبنوك المصرية لأنها لا تملك استثمارات لها لدى بنوك الاستثمار الأميركية والأوروبية(83). لكن الوضع الاقتصادي المصري لن يبقى بعيدًا عن انعكاسات سلبية للأزمة المالية العالمية وذلك على مستويات ثلاثة:

- الأول، مستوى المعونات المالية الغربية والخليجية التي كانت تمنح لمصر سنويًا.

- الثاني، مستوى الاستثمارات الغربية والخليجية، بحيث تحولت مصر إلى دولة مستضيفة لمثل هذه الاستثمارات في السنوات الأخيرة، وبلغت قيمتها الإجمالية 11.1 مليار دولار لعام 2007.

- الثالث، مستوى عائدات قناة السويس، وهي عائدات، بعد أن كانت تحتل المرتبة الثالثة في مصادر الدخل المصري بعد السياحة وتحويلات المصريين في الخارج، راحت تتراجع بسبب تقلص التجارة البحرية الخارجية في ظل حالة الركود الاقتصادي الذي أحدثته الأزمة المالية العالمية. ففي الأشهر الثلاثة الأخيرة من العام 2008، تراجعت إيراداتها بنسبة %17 بعد أن كانت تنمو بوتيرة %16سنوياً(84).

الأردن: تراجعت بورصة عمان في مطلع شهر تشرين الأول/أكتوبر بنحو 2.%8، وفقدت القيمة السوقية للأسهم حوالى 2.77 مليار دينار أردني. أما بالنسبة إلى الاستثمارات الأردنية في أسواق المال العالمية فهي متواضعة الأمر الذي يجعلها بمنأى عن الصدمات الناشئة عن الأزمة في مراكز القوة الرأسمالية في أميركا والغرب عمومًا. لكن ذلك لم يجعل الاقتصاد الأردني بعيدًا كليًا عن التأثر بتداعيات الأزمة، ذلك أن الأجانب يملكون أكثر من %50 من الشركات الأردنية المساهمة. والأهم من ذلك أن كل الظروف متاحة للعولمة الرأسمالية لتصدير أزمتها إلى بلدان العالم ومنها الأردن(85).

سوريا: يرى العديد من الخبراء أن تأثيرات الأزمة المالية على سوريا لن تكون كبيرة، وذلك يعود إلى شبه غياب لعلاقة المؤسسات الاقتصادية والبنكية السورية بالمؤسسات المالية الأميركية والأوروبية(86).

-5 تداعيات هبوط القيمة الشرائية للدولار على التعاملات الاقتصادية العربية:

كان من بين تداعيات الأزمة المالية في أماكن تفجرها الأساسية في مراكز الرأسماليات الغربية، التدهور في قيمة الدولار الأميركي، وهو تدهور يعود في الأصل إلى إلغاء نظام بريتن وودز العام 1971 عندما راحت الولايات المتحدة تفرغ الدولار من تغطيته الذهبية. إلا أن تفجر الأزمة المالية الراهنة سرعان ما عرَّض الدولار إلى الانكشاف النقدي أمام العملات الدولية الأخرى.

ولمّا كانت العملات العربية مرتبطة بالدولار، فقد كان من الطبيعي أن تنعكس قيمته الشرائية المنخفضة على مجمل النشاط التجاري العربي، وعلى احتياطياتها من العملة الأجنبية، وكذلك في حساباتها ومعاملاتها الدولية ما يجعلها معرَّضة للهزات الاقتصادية. فكلما اهتز الاقتصاد الأميركي واهتز الدولار، مثلما يحدث الآن، اهتزت وراء ذلك اقتصاديات البلدان العربية بشكل تبعي(87).

%90 من التجارة العربية تتم على شكل مبادلات مع الخارج، مقابل حوالى %10 فقط تدخل في نطاق التجارة البينية أي بين الأقطار العربية(88). فقد كان لزامًا على البلاد العربية وهي مرتبطة بالدولار الأميركي في تعاملاتها المالية أن تدفع بالدولار مقابل مشتريات خارجية بعملات أجنبية أخرى، الأمر الذي كان يفضي إلى خسائر جسيمة كفارق عملة.

على سبيل المثال، لا الحصر، تقدم الجزائر نموذجًا على تداعيات الأزمة المالية في الجانب المتعلق بانخفاض قيمة الدولار. فقد سبَّبت تراجعات القيمة الشرائية للدولار بخسائر مالية فادحة للجزائر راوحت بين 500 - 800 مليون دولار سنويًا، لأن %60 من المعاملات التجارية تتم بالعملة الأوروبية (اليورو)، بينما تتم الصادرات بالدولار. ومن هنا، فإن تراجع قيمة الدولار وتذبذب الأسعار نظرًا إلى تفاقم عجز الحساب الجاري الأميركي، الذي وصل إلى مستوى غير قابل للإستمرار، أثر سلبيًا في قيمة الاحتياطي الجزائر من العملة الأجنبية(89).

الأمر نفسه ينطبق على سوريا، فقد بلغت نسبة صادراتها إلى الاتحاد الأوروبي العام 2003 أكثر من %54 من إجمالي الصادرات السورية، وبالمقابل، بلغت نسبة وارداتها من الاتحاد أكثر من %32 من مجموع وارداتها للعام نفسه(90).

وكذلك الأردن، سجَّلت تجارته الخارجية مع الاتحاد (واردات + صادرات) حوالى%22 لعام 2003 مقابل %14 مع الولايات المتحدة(91).

أما دول مجلس التعاون الخليجي فهي الدول الأكثر تضررًا من جراء استمرار الارتباط بالدولار نظرًا إلى حضورها الدولي كمصدر أساسي للنفط في العالم. من هنا تكمن الأهمية القصوى في تسريع الخطوات باتجاه إطلاق العملة الخليجية الموحدة في مطلع العام 2010، الأمر الذي سيحقق العديد من المكتسبات للاقتصاد الخليجي خصوصًا والاقتصاد العربي عمومًا، وسيتيح لدول الخليج المساهمة في وضع أنظمة وتشريعات جديدة من شأنها أن تساعد على ولادة نظام اقتصادي يقوم على التكافؤ في العلاقات الدولية.

-6 الأزمة المالية وتحويلات المغتربين العرب:

طالت الأزمة المالية بتداعياتها سائر دول العالم وإن تفاوتت هذه التداعيات بين دولة وأخرى. فقد أشار صندوق النقد الدولي في أحدث تقرير له بشأن جملة من التوقعات للعام 2009، إلى أنَّ الإنتاج الصناعي العالمي انخفض بنسبة %13 في شهر تشرين الثاني/نوفمبر 2008، في حين تراجعت قيمة الصادرات العالمية للسلع بأكثر من%42(92). أما الانعكاسات السلبية لهذا التراجع في النشاط الاقتصادي العالمي فقد تترجمت مباشرة تزايدًا في معدلات البطالة وفي حملات التسريح لملايين الموظفين والعاملين في غير مؤسسة أو شركة في الولايات المتحدة وأوروبا والعديد من بلدان آسيا.

على الصعيد العربي انعكست أزمة العمل والتوظيف على المهاجرين والمغتربين العرب وبخاصة في بلدان العسر الاقتصادي التي تعاني مديونية عالية ودخول فردية متدنية. فقد برزت هذه البلدان عالميًا كأول مصدر للإغتراب من ناحية، وأول المستقبل لتحويلات المغتربين المالية من ناحية أخرى.

العام 2007 وصل حجم التحويلات السنوية القادمة نظاميًا إلى البلاد العربية من المغتربين المقيمين في أميركا وكندا وأوروبا وبلدان الثروة في الخليج العربي، إلى نحو 28.8 مليار دولار، بعد أن كانت بحدود 13 مليار دولار سنويًا خلال عقد التسعينيات(93).

ثلاث دول عربية هي مصر ولبنان(94) والمغرب، كانت في طليعة الدول العالمية المستقبلة للتحويلات من حيث الحجم الإجمالي، فقد كانت حصة مصر (5.9) مليار دولار، ولبنان (5.8) والمغرب (5.7). أما من حيث ما تشكله التحويلات الاغترابية العربية بالنسبة إلى الناتج المحلي الإجمالي فتبرز في المراتب الأولى عالميًا التحويلات إلى لبنان (%26) وفلسطين بالإضافة إلى الأردن (%18)(95).

ثمة تقديرات أخرى، غير رسمية، تشير إلى أن حجم التحويلات غير النظامية إلى البلدان العربية تصل إلى حوالى 50 مليار دولار سنويًا وتمثل نسبًا عالية من دخولها الوطنية. ففي لبنان تصل إلى %7، وتونس %20، والمغرب %34، والأردن %53، ومصر %56، والجزائر%57 وسورية %79(96).

أما البلدان المستقبلة للمغتربين العرب والتي تعتبر المصدر الأساسي للتحويلات المرسَلَة فهي دول الخليج العربي والولايات المتحدة وكندا ودول أوروبا. والجدير بالذكر أن التحويلات من بلدان الخليج تراجعت كثيرًا بسبب الأزمات والحروب المتواصلة في الخليج من جهة، وبسبب عمليات الطرد المكثّف للعمّال العرب لاعتبارات سياسية بين الحكومات العربية من جهة أخرى. ويجدر بالإشارة أن دول الخليج قامت باستبدال موسَّع للعمالة العربية بأخرى من الدول الآسيوية أرخص ثمنًا وأسهل تطويعًا. كل ذلك ساعد على انخفاض ملحوظ في حجم التحويلات البينية العربية والتي لم تعد تشكل أكثر من %50 من إجمالي التحويلات الوافدة(97).

ولما كانت الولايات المتحدة ومعها دول غرب أوروبا، المكان الأكثر تركزًا للأزمة المالية، فإنها سوف تتحوَّل إلى أمكنة طاردة للمغتربين العرب المقيمين على أراضيها. فمصر ستكون أكثر تأثرًا بانخفاض حصتها من التحويلات الوافدة من الولايات المتحدة، في حين سوف تكون المغرب أكثر تأثرًا بانخفاض حصتها من التحويلات الوافدة من دول الاتحاد الأوروبي، وكذلك لبنان وسوريا والأردن وفلسطين وتونس ستشهد تراجعًا في تحويلاتها من بلدان الخليج العربي ومن أوروبا أيضًا. فهناك تقديرات رقمية تشير إلى أن حجم التحويلات العربية إلى البلدان المحدودة الموارد والإمكانات الاقتصادية هي بنسبة %50 من الخليج العربي مقابل %50 من الدول الغربية. ولما كانت الدول الغربية ومعها الدول الخليجية بمنزلة الحلقتين المركزيتين الأكثر تأزمًا بالأزمة المالية، فإن توقعات غير مريحة بمستقبل التحويلات العربية إلى البلدان الأكثر حاجة إليها.

إن تداعيات مالية غير محمودة العواقب سوف تطال بلدان الاستقبال للتحويلات الاغترابية في مصر ولبنان وسوريا والأردن وفلسطين والمغرب وتونس والسودان والصومال وموريتانيا وجيبوتي وجزر القمر، الأمر الذي سيزيد من تفاقم المديونية الخارجية لهذه البلدان وسيؤثر سلبًا على برامجها التنموية ويوسع فجوة العجز في ميزانياتها الحكومية.

رابعًا: شروط الاستجابة العربية للردّ على تداعيات الأزمة وتحديات المستقبل

كثيرة هي آراء المحللين والمختصين العرب في قضايا الاقتصاد والمال بشأن الأزمة المالية العالمية ومدى التداعيات التي تركتها حتى الآن، والتي يمكن أن تتركها في المستقبل على الاقتصاد العربي. وقد ظهر ما يشبه الإجماع عند أكثرية أولئك الاقتصاديين في رؤيتهم لمعالجة الأزمة واحتواء تداعياتها عربيًا من خلال اعتماد سياسة تكامل اقتصادي تقوم منهجيتها على تعميق الترابطات البينية لمختلف جوانب الاقتصاد العربي وصولاً إلى قيام الكتلة الاقتصادية العربية التي تبقى وحدها بمنزلة الردّ الاستراتيجي على الأزمة المالية الراهنة وعلى سائر الأزمات والتحديات المستقبلية.

لقد دعا المجلس الاقتصادي والاجتماعي العربي في ختام أعماله في الرياض إلى الإسراع في إنشاء السوق العربية المشتركة وإقامة الاتحاد الجمركي العربي ومشروع استراتيجية التنمية الزراعية ومتابعة منطقة التجارة الحرة العربية الكبرى(98). ومن جهته، رأى الأمين العام لمجلس الوحدة الاقتصادية العربية "أحمد جويلي"، "أن المرحلة المقبلة صعبة، وأن الأخطار المحدقة بالمنطقة العربية تعزز فكرة السوق العربية المشتركة والتكامل العربي، بحيث يمكن استيعاب آثار الأزمة المالية العالمية والتعامل معها"(99).

في الواقع، المنطقة العربية تمثل سوقًا كبيرًا تعززه مساحة سطحية تصل إلى نحو 14.2 مليون كلم2 بما يمثل 10.%2 من مساحة العالم، وتعيش عليها كتلة بشرية تزيد عن 325 مليون نسمة أي بنسبة %4.8 من سكان

العالم(100). ومن الناحية الاقتصادية تنفرد المنطقة العربية بامتلاكها الكثير من الموارد الطبيعية ومصادر الطاقة؛ إذ تنتج قرابة %32 من إجمالي الإنتاج العالمي من النفط، ونحو %11.4 من الغاز الطبيعي، فضلاً عن امتلاكها حوالى %59 من الاحتياطي العالمي المؤكد من النفط، ونحو %29.4 من الاحتياطي العالمي من الغاز الطبيعي(101). إلى جانب ذلك، فإن الدول العربية تملك مقومات جغرافية تاريخية وثقافية وفكرية ومالية لإقامة السوق العربية المشتركة أكبر من تلك التي تمتلكها التكتلات الاقتصادية في العالم مثل الاتحاد الأوروبي وغيره.

إنَّ أهمية قيام السوق العربية المشتركة تتمثل، ليس فحسب في احتواء تداعيات الأزمات المالية والاقتصادية ذات المديات العالمية، وإنما أيضًا في التأكيد على ثلاثة أهداف استراتيجية للإقتصاد العربي وهي:

-1 تلازم الأمن الاقتصادي مع الأمن السيادي القومي العربي.

-2 تدعيم الاستقلالية الاقتصادية العربية والتخلص من حالة التبعية المزمنة للخارج.

-3 دعم المركز العربي التفاوضي في الاقتصاد الدولي الراهن.

في 30 نيسان/أبريل 1964 أعلن المجلس الاقتصادي العربي موافقته على إنشاء السوق العربية المشتركة التي فتحت الباب واسعًا أمام إبرام العديد من الاتفاقيات الاقتصادية التي تنشد التعاون والتنسيق بين الدول العربية(102). إلا أنَّ أيّاً من هذه الاتفاقيات إما لم يرَ النور، وإما نُفِّذ جزئيًا، وبالتالي فإن السوق العربية المشتركة ظلت حلمًا يراود الدول العربية في مختلف ندواتها ومناقشاتها على كثرتها دون وجود نتائج جادة لتحقيق هذا الهدف(103).

العام 1996، وتحت ضغط الاختناقات الاقتصادية والاجتماعية التي شهدتها غير دولة عربية بفعل تعاظم مخاطر العولمة الاقتصادية وتهديداتها باجتياح العالم، تبنت قمة القاهرة خطة إنشاء منطقة التجارة الحرة العربية الكبرى. وقد تم إقرار قيام هذه المنطقة في شباط/فبراير 1997 بهدف تحقيق التحرير الكامل للتجارة البينية العربية على مراحل سنوية متدرجة طبقًا لجدول زمني مدته عشر سنوات ابتداءً من كانون الثاني/يناير 1998.

صادق على هذه الاتفاقية 19 دولة عربية، حيث تتيح المادتان الخامسة والسادسة منها إقامة مثل هذه المنطقة بما يتناسب، آنذاك، مع التوجهات العالمية المتمثلة بإقامة تكتلات اقتصادية كبيرة تستطيع التعامل مع المستجدات الاقتصادية على الساحة الدولية المتزامنة مع ظاهرة العولمة، لا سيما بعد إقرار إنشاء منظمة التجارة الدولية (الغات) في خطوة كان الهدف الأساسي منها دفع الاقتصاد العالمي إلى المزيد من الاندماج في إطار اقتصاد السوق.

حتى كانون الثاني/يناير 2008، انتهت مدة العشر سنوات فيما ظلت منطقة التجارة الحرة العربية الكبرى متعثرة، وظلت معها السياسات الاقتصادية العربية تدور في الحلقة المفرغة نفسها إلى أن هبّت رياح الأزمة المالية العالمية في شهر أيلول/سبتمبر من العام 2008، مهددة باجتياح مدمِّر، هذه المرة لكل الاقتصادات الرخوة والتي هي غير قادرة على الصمود والمواجهة. أما الأسباب العميقة الكامنة وراء فشل إنجاز متقدم على طريق التكامل الاقتصادي العربي فهي على مستويات ثلاثة(104):

الأول، إقتصادي: وهو يتمثل بالآتي:

-1 سيادة نمط الإنتاج الأولي في الاقتصاديات العربية وضآلة نصيب الصناعة التحويلية، وتوجيه الإنتاج وجهة تتفق مع اتجاه التجارة إلى الدول الصناعية المتقدمة استيرادًا وتصديرًا.

-2 اختلاف هياكل التكلفة بين الدول العربية الأعضاء في الاتفاقيات أدى إلى عدم التزام بعضها بالسياسات الحمائية المشتركة ومؤاثرة إتباع سياسة حمائية منفردة.

-3 عدم الاهتمام بوجود شبكة نقل لربط أجزاء الوطن العربي بعضها ببعض.

-4 عدم تجانس الفلسفات والسياسات الاقتصادية.

-5تفاوت مستويات الدخول بين الدول.

الثاني، سياسي: ويتحدد بالآتي:

-1 التخوف من التعدي على السيادة القطرية.

-2 أزمة الثقة السياسية بين الدول العربية (معاهدة كامب ديفيد أدت إلى مقاطعة مصر عربياً).

-3 الانقسامات السياسية الداخلية المغلفة بصراعات مذهبية وطائفية (العراق، لبنان، السودان، الصومال...).

الثالث، تنظيمي: ومن أبرز عوامله:

-1 الالتباس والغموض في نصوص الاتفاقيات الاقتصادية بين الدول العربية.

-2 عدم توافر البيانات والإحصائيات عن الأنشطة الاقتصادية المختلفة في الدول العربية.

-3 حرية الدولة القطرية في إبرام ما تشاء من اتفاقيات مع أي دولة أخرى في العالم، حتى ولو تعارضت مع مصالح الدول العربية أو ميثاق جامعة الدول العربية.

-4 تغليب السياسي على الاقتصادي في عمل الأجهزة والمنظمات التي تشرف على إدارة وتنظيم العمل العربي المشترك.

استنتاج

إنَّ الدول العربية التي فشلت لأكثر من ستة عقود مضت على قيام جامعة الدول العربية ومنظماتها الإقليمية التابعة لها، في بلورة كيان اقتصادي عربي تكاملي عن طريق الاندماج والتكتل وتكوين أسواق مشتركة ومناطق حرة، لا يمكنها أن تبقى بمعزل عن التطورات المتسارعة التي تفرضها البيئة الاقتصادية العالمية، لا سيما التحديات الضاغطة والمتمثلة بالعولمة وأزمتها المالية الراهنة.

حاليًا، يتزايد في العالم الاتجاه نحو الاستقطاب الجهوي لنشوء التكتلات الاقتصادية من أجل تطوير المواجهة، ليس فحسب لمحاصرة تداعيات الأزمة المالية الراهنة، وإنما أيضًا لإفشال الآليات التي تعتمدها النيوبرالية الاقتصادية في عولمة الاقتصاد العالمي، وهي الآليات نفسها التي أوصلت العالم إلى الأزمة الراهنة. من هنا، تكثر، اليوم، محاولات حثيثة في العالم من أجل إعادة تشكيل سيادة الدول على المستوى الجهوي أو الإقليمي للتصدي لنمط "العولمة المفتوحة" وغير المنضبطة التي تهدد بإنهاء عهد الدولة السيادية وتعطيل وظيفتها في الضبط والمراقبة. فالبلدان النامية، ومنها البلدان العربية، عليها الإقلاع عن ترددها من أجل المضي الجاد نحو بناء فضاءات اقتصادية تكاملية بالشكل الذي يتوافق مع مصالحها ويحافظ على وجودها.

إن قيام الكتلة الاقتصادية العربية هو مطلب جيو - استراتيجي أكثر من ضرورة تاريخية في مواجهة تحديات الأزمات المتولدة عن العولمة الاقتصادية. أما شروط الاستجابة لقيام مثل تلك الكتلة فإنما تكون بالتزام تطبيق الخطوات الأسٍاسية الآتية:

-1 تعميق التشابك الاقتصادي والاجتماعي والبشري بين الدول العربية.

-2 فك الارتباط الأحادي أي القطري مع مواقع الاقتصاد العالمي، ودخول هذه المواقع بوحدة الرؤية العربية الجامعة التي يمكنها وحدها أن تتجاوز الظرفية والتهميش في علاقاتها الاقتصادية سواء مع دول المركز الرأسمالي أم مع سائر الدول العالمية الأخرى.

-3 الاهتمام بنقل التكنولوجيا وتوطينها، والبحث العلمي والمعرفة المعلوماتية، كل ذلك بهدف إنتاج تكنولوجيا ذات خصوصية عربية تخرج عن دائرة الاستهلاك والتبعية الراهنة.

-4 تمكين البنيان الاقتصادي، وإيلاء الأهمية المطلوبة لتنشيط القطاعات الإنتاجية، لا سيما خلق القاعدة التصنيعية العربية التي تبقى الأساس الأقوى للإقتصاد برمته.

-5 توسيع قاعدة المشاركة الشعبية والديمقراطية في بناء الاقتصاد والمجتمع المدني المتماسك إنتاجيًا وثقافيًا ووطنيًا.

-6 تغليب الإرادة السياسية في العلاقات البينية العربية وإيلاء الأولوية للقومي الاستراتيجي على القطري الظرفي.

أخيرًا، إنَّ الترجمة العملية لهذه الخطوات إنما تكون من خلال خلق تيار اقتصادي عربي يضم نخبًا معرفية عربية قادرة على تحليل علمي ومعمّق للواقع الاقتصادي العربي الراهن، وبالتالي وضع دراسات جادّة وتفصيلية مرتكزة إلى علم الاقتصاد لتبيِّن أهمية تأسيس الكتلة الاقتصادية العربية، ليس بهدف ظرفي لمواجهة العولمة وأزماتها المالية وحسب، وإنما أيضًا، وهذا أساس، بهدف خلق اقتصاد عربي نهضوي يستطيع أن يؤسِّس لمراكمات نهضوية ناجحة ومستمرة.

الهوامش:

-1 أبرز الأبعاد التي أخذتها عملية العولمة المالية في عصرنا الراهن هي:

- النمو الفلكي لتدفقات الاستثمارات الأجنبية غير المباشرة.

- الزيادة السريعة في معاملات الأوراق المالية عبر الحدود.

- الزيادة الهائلة في نمو التعاملات في أسواق العملات العالمية مقابل نمو التجارة الدولية.

- مركزية مؤشر "نازداك" بين أسواق البورصات العالمية، ونازداك مؤشر أسعار أسهم شركات التكنولوجيا المتقدمة في الولايات المتحدة الأميركية.

- تنامي التعاملات في المشتقات وهي عبارة عن أصول مالية وعينية، تبنى على أساسها عقود من دون وجود حقيقي لهذه الأصول.

لمزيد من التفاصيل راجع: جودة عبد الخالق: "الأزمة المالية العالمية.. أزمة نظام لا أزمة سياسات"، السياسة الدولية، العدد 175، كانون الثاني/يناير 2009، ص 120 - 122.

-2 عطا السيد الشعراوي، "الأزمة في الولايات المتحدة"، السياسة الدولية، العدد 175، كانون الثاني/يناير 2009، ص 126 - 127،

أنظر أيضًا: غازي الصوراني: "الأزمة المالية وتداعياتها على الاقتصاد العربي"، دراسة مقدَّمة إلى ندوة "معهد دراسات التنمية المعقودة في فندق جراند بلاس" بتاريخ 15 تشرين الأول/أكتوبر 2008، ص 3 - 11،

أنظر الدراسة على شبكة الإنترنت: http://www.PFLP.PS

-3 قدرت دراسة حكومية عراقية تكلفة إعادة إعمار العراق حتى العام 2010 بنحو 187 مليار دولار تصل مساهمة العراق التمويلية فيها إلى 4%2 فقط والباقي أي %58 عبر القروض والمنح من الخارج. أنظر صحيفة "الحياة" البيروتية، 19/11/2007.

-4 قُدرت الديون على العراق حتى آب/أغسطس 2008، بنحو 80 مليار دولار يعود معظمها إلى السعودية والكويت. أنظر: "بحوث اقتصادية" السنة الخامسة عشرة، العددان 43 - 44، صيف - خريف 2008، ص 287.

-5 العام 2007 بلغ إنتاج ليبيا من النفط الخام 1.661 مليون برميل يوميًا وهي تأتي في المرتبة الخامسة عربيًا بعد المملكة العربية السعودية (الأولى)، والكويت (الثانية)، والإمارات العربية المتحدة (الثالثة)، والعراق (الرابعة).

أما على صعيد الاحتياطي المؤكد من النفط فقد بلغ المخزون الليبي بنحو 41.46 مليار برميل، وبذلك تحتل ليبيا المرتبة الخامسة أيضًا على هذا الصعيد بعد كل من السعودية (الأولى) والعراق (الثانية)، والكويت (الثالثة) والإمارات (الرابعة).

أنظر: المستقبل العربي، السنة الحادية والثلاثون، العدد 359، كانون الثاني/يناير 2009، ص 245 و248.

-6 إحصاءات الطاقة في الوطن العربي، المستقبل العربي، العدد 359، كانون الثاني/يناير 2009، ص 244 - 250.

-7 المستقبل العربي، العدد نفسه، ص 244 - 249.

-8 جامعة الدول العربية، الأمانة العامة [وآخرون]، التقرير الاقتصادي العربي الموحد، 2004 (أبو ظبي: صندوق النقد العربي، 2004)، جداول متفرقة.

-9 الملف الإحصائي، المستقبل العربي، العدد 359 كانون الثاني/يناير 2009، ص: 252 حاشية (4)

-10 الملف الإحصائي، المستقبل العربي، العدد السابق، ص 251.

-11 حسين عبد المطلب الأسرج: "تعزيز تنافسية الصناعة العربية في ظل اقتصاد المعرفة"، بحوث اقتصادية عربية، السنة السادسة عشرة، العدد 45، شتاء 2009، ص 59.

-12 أحمد صدام عبد الصاحب الشبيبي: "العلاقة بين الانكشاف التجاري والتجارة البينية في دول مجلس التعاون الخليجي"، بحوث اقتصادية، السنة الرابعة عشرة، العدد 41، شتاء 2009، ص 59.

-13 جامعة الدول العربية، الأمانة العامة [وآخرون]، التقرير الاقتصادي العربي الموحد للعام 2006، القاهرة، الجامعة، 2006، جداول متفرقة.

-14 جامعة الدول العربية، الأمانة العامة [وآخرون]، التقرير الاقتصادي العربي الموحد، 2006، القاهرة، الأمانة العامة، 2006، الملحق الرقم (2/7)، ص 261.

World Development Report 2008: Agriculture for Development ,New York, Oxford University Press 2007, table 1, pp. 334-335; table 6, p. 344 and technical notes, pp. 345-346.

-15 الحياة، بيروت، 6/7/2007.

-16 الإعمار والاقتصاد، بيروت، السنة 14، العدد 193¡ 25 كانون الثاني/يناير 2008.

-17 الشرق الأوسط، لندن، 22/1/2008.

-18 يوسف خليفة اليوسف: "الإمارات العربية المتحدة، منظمة التجارة العالمية، وتحرير القطاع الزراعي"، بحوث اقتصادية، السنة السادسة عشرة، العدد 45، شتاء 2009، ص 76.

-19 المرجع نفسه، ص 75-76.

-20 الحياة، بيروت، 18/1/2008.

-21 الملف الإحصائي، المستقبل العربي، العدد 347 كانون الثاني/يناير 2008، ص 235 - 236، الجدول الرقم (1).

-22 المرجع نفسه، الجدول الرقم (1).

-23 التقرير الاقتصادي العربي الموحد، 2006، القاهرة، الأمانة العامة لجامعة الدول والعربية، الملحق الرقم (2/7)، ص 261.

-24 التقرير الاقتصادي العربي الموحد، 2005، القاهرة، الأمانة العامة 2005، الملحق الرقم (2/2)، ص 250.

-25 المرجع نفسه.

-26- World Bank, World Development Indicators 2006 (Washington, DC: the bank 2006).

-27 الإعمار والاقتصاد، بيروت، العدد 167 تاريخ 19/1/2007.

-28 الإعمار والاقتصاد، بيروت، العدد 212 تاريخ 7/11/2008.

-29 الشرق الأوسط، لندن، 6/8/2007.

-30 الحياة، بيروت، 16/9/2007.

-31 الإعمار والاقتصاد، بيروت، العدد 212 تاريخ 7/11/2008.

-32 زايري بلقاسم: "إدارة احتياطيات الصرف وتمويل التنمية في الجزائر"، بحوث اقتصادية، السنة الرابعة عشرة، العدد 41، شتاء 2008، ص 24.

-33 تونس والمغرب واليمن في: محمد يحي السعيدي: "نحو فهم منهجي لمحددات اعتماد الإقراض"، بحوث اقتصادية، السنة الخامسة عشرة، العددان 43 - 44، صيف - خريف 2008، ص 23.

-34 صندوق النقد العربي، الدائرة الاقتصادية والفنية، الدول العربية: مؤشرات اقتصادية، 1990 - 2000 (أبو ظبي: الصندوق 2001)، الجدول الرقم (6)، ص 10، والجدول الرقم (7)، ص 11، والجدول الرقم (8)، ص 12.

-35 الشرق الأوسط، لندن، 22/1/2007.

-36 الحياة، بيروت، 8/12/2007.

-37 الشرق الأوسط، لندن، 7/10/2007.

-38 الإعمار والاقتصاد، بيروت، السنة 14، العدد 188، 9/11/2007,

-39 الحياة، بيروت، 3/12/2007.

-40 اتحاد المصارف العربية، بيروت، العدد 325، كانون الأول/ديسمبر 2007.

-41 الحسابات القومية في الدول العربية، 1994 - 2004، العدد 25 (أبو ظبي: صندوق النقد العربي، 2006).

-42 عبد الحميد محفوظ الزقلعي: "دور صناديق ومؤسسات التنمية العربية في تمويل التنمية العربية 1998 - 2007"، بحوث اقتصادية، السنة السادسة عشرة، العدد 45، شتاء 2009، ص 10.

-43 المرجع نفسه، ص 10-12، أنظر أيضًا الجدول الرقم (4) في المرجع نفسه، ص 26.

-44 المرجع نفسه، ص 14.

-45 المرجع نفسه، ص 16.

-46 المرجع نفسه، ص 16.

-47 التقرير الاقتصادي العربي الموحد، للعام 2006، أبو ظبي 2006، ص 274.

-48 نوزاد عبد الرحمن الهيتي: "نظرة تحليلية لواقع التنمية البشرية العربية"، شؤون عربية، تصدرها الأمانة العامة لجامعة الدول العربية، العدد 134، صيف 2008، ص 241.

-49 للمزيد من التفاصيل أنظر: نادر فرجاني: "الهجرة إلى النفط"، مركز دراسات الوحدة العربية، بيروت، طبعة ثالثة، 1984.

-50 فرجاني: "من المسؤول عن هجرة العقول المصرية إلى الخارج"، صحيفة الوفد المصرية، 17/8/1989، أنظر أيضًا: كرم الحلو: "هجرة الكفاءات العلمية من العالم العربي: استنزاف للموارد وتكريس للتبعية"، الحياة، بيروت، 3/5/1993.

-51 كابي الخوري: "يوميات اقتصادية مختارة"، بحوث اقتصادية، السنة الخامسة عشرة، العددان 43 - 44 صيف - خريف 2008، ص 286.

-52 حنان رجائي عبد اللطيف: "الاقتصادات الخليجية وتداعيات الأزمة المالية"، السياسة الدولية، السنة الخامسة والأربعون، العدد 175، يناير/كانون الثاني، 2009، ص 177.

-53 أحمد صدام عبد الصاحب الشبيبي: "واقع واتجاه التجارة الخارجية السلعية في دول مجلس التعاون الخليجي"، بحوث اقتصادية، العددان 43 - 44، صيف - خريف 2008، ص 65.

-54 شريط عابد: "أثر ظهور اليورو على الاقتصادات الدولية والعربية"، بحوث اقتصادية، السنة الرابعة عشرة، العدد 38، ربيع 2007، ص 63.

-55 الحياة، بيروت، 27/7/2008.

-56 المرجع نفسه

-57 حنان رجائي عبد اللطيف: "الاقتصادات الخليجية وتداعيات الأزمة المالية"، السياسة الدولية، السنة الخامسة والأربعون، العدد 175، يناير/كانون الثاني، 2009، ص 177.

-58 المرجع نفسه، ص 177.

-59 مفتاح صالح: "واقع وتحديات الاستثمارات الأجنبية المباشرة في الدول النامية – دراسة حالة الجزائر"، بحوث اقتصادية، العددان 43 - 44، صيف - خريف 2008، ص 113.

-60 هشام البساط: "دروس وعبر: فورة أسواق رأس المال العربية وتراجعها 2004 - 2006"، بحوث اقتصادية، السنة الرابعة عشر، العدد 38، ربيع 2007، ص 71.

-61 المرجع نفسه، ص 71.

-62 الشرق الأوسط، لندن، 3/3/2007.

-63 الحياة، بيروت، 17/11/2008

-64 المرجع نفسه.

-65 الحياة، بيروت، 29/10/2008

-66 الشرق الأوسط، لندن، 14/11/2008

-67 حنان رجائي عبد اللطيف: "الاقتصادات الخليجية وتداعيات الأزمة المالية"، السياسة الدولية، العدد 175، يناير/كانون الثاني، 2009، ص 178.

-68 المرجع نفسه، ص 178

-69 المرجع نفسه، ص 180

-70 غازي الصوراني: "تداعيات الأزمة المالية على الاقتصاد العربي"، مرجع سابق، ص 20.

-71 وائل جمال: "الأزمة الاقتصادية العالمية والعالم العربي: نهاية نموذج"، شؤون عربية، العدد 136، ص 75.

-72 الحياة، بيروت، 23/9/2008.

-73 المرجع نفسه.

-74 وائل جمال: "الأزمة الاقتصادية العالمية والعالم العربي: نهاية نموذج"، شؤون عربية، العدد 136، ص 75.

-75 حنان رجائي عبد اللطيف، مرجع سابق، ص 181.

-76 وائل جمال: "الأزمة الاقتصادية العالمية..."، مرجع سابق، ص 76.

-77 المرجع نفسه، ص 76.

-78 الحياة، بيروت، 29/10/2008.

-79 المرجع نفسه.

-80 المرجع نفسه.

-81 وائل جمال: "الأزمة الاقتصادية العالمية..."، مرجع سابق، ص 75.

-82 حنان رجائي عبد اللطيف: "الاقتصادات الخليجية وتداعيات الأزمة المالية"، مرجع سابق، ص 180، راجع أيضًا: غازي الصوراني، "تداعيات الأزمة المالية على الاقتصاد العربي"، مرجع سابق، ص 21-22.

-83 غازي الصوراني، المرجع السابق، ص 21.

-84 سمير العطية: "الأزمة... والاقتصاد السياسي في البلدان العربية" www.mafhoum.com.

-85 غازي الصوراني، المرجع السابق، ص 22.

-86 المرجع نفسه، ص 22.

-87 شريط عابد: "أثر ظهور اليورو على الاقتصادات الدولية والعربية"، مرجع سابق، ص 64.

-88 العام 2006 بلغت التجارة البينية العربية حوالى 1032.6 مليون دولار أي ما يوازي 1%1.3 فقط من إجمالي التجارة العربية الخارجية للعام نفسه.

ورد في غازي الصوراني: "تداعيات الأزمة المالية..."، مرجع سابق، ص 17.

-89 زايري بلقاسم: "إدارة احتياطيات الصرف وتمويل التنمية في الجزائر"، بحوث اقتصادية، العدد 41، شتاء 2008، ص 22.

-90 شريط عابد: "أثر ظهور اليورو..."، مرجع سابق، ص 64.

-91 المرجع نفسه، ص 64.

-92 سمير العطية: "الأزمة... والاقتصاد السياسي في البلدان العربية"، مرجع سابق، ص 1 (افتتاحية).

-93 سمير العطية: "نحو تعزيز دور رأس المال والاستثمار في التكامل العربي الاجتماعي والاقتصادي"، ورقة قدمت في الأصل في إطار التحضير لمؤتمر القمة العربية الاقتصادي والتنموي والاجتماعي، آب/أغسطس 2008، منتدى البحوث الاقتصادية، نشر جزئيًا في صحيفة القبس الكويتية، تشرين الثاني/نوفمبر) 2008.

-94 صُنِّف لبنان من بين طليعة الدول التي تعتمد على التحويلات الخارجية والتي تصل إلى 6 مليارات دولار سنويًا. الإعمار والاقتصاد، بيروت، العدد 185، 28/9/2007.

-95 سمير العطية: "التشغيل وحقوق العمل في البلدان العربية المتوسطية والشراكة الأوروبية"، مؤلَّف، تقرير خلاصة مشروع "يوروميد للتشغيل" باللغات العربية والفرنسية والإسبانية والانكليزية، 2009.

-96 سمير العطية: "الأزمة... والاقتصاد السياسي في البلدان العربية"، ص 2.

-97 المرجع نفسه، ص 2.

-98 الشرق الأوسط، لندن، 26/3/2007.

-99 الحياة، بيروت، 20/11/2008.

-100 جامعة الدول العربية، الأمانة العامة [وآخرون]، التقرير الاقتصادي العربي الموحد، 2006، الملحق الرقم (2/7)، ص 261.

-101 كابي الخوري (معدّ): "بيانات إحصائية عن الطاقة في الوطن العربي والعالم"، المستقبل العربي، العدد 359، كانون الثاني/يناير 2009، ص 244 - 256.

-102 للمزيد من التفاصيل بشأن الاتفاقيات الاقتصادية العربية راجع:

-عبد الحسن زلزلة: "التكامل الاقتصادي العربي أمام التحديات"، مركز دراسات الوحدة العربية، بيروت، طبعة ثالثة، 1985، ص 136 - 142.

-طاهر حمدي كنعان: "التعاون الاقتصادي العربي، رؤية عملية"، المستقبل العربي، العدد 268، حزيران/يونيو 2001، ص 10.

-مهدي ميلود: "التكامل الاقتصادي العربي بين الواقع والمأمول (عرض لبعض التجارب)"، بحوث اقتصادية، العدد 45، شتاء 2009، ص 38 - 51.

-103 مهدي ميلود، المرجع نفسه، ص 51.

-104 المرجع نفسه، ص 51-52.

Economy of the Arab World and the International financial crisis

The negative repercussions resulting from the international crisis which struck the financial sectors in many countries around the world, especially those adopting capitalism such as the United States, Japan and the European Union countries, are still the object of analysis up to this moment by analysts and experts in economic, political affairs and international relations.

The real crisis which is much deeper resides in the nature of Capitalism, which has witnessed during the last two decades quantitative and qualitative developments that shifted it from the state of controlled stagnation to a state of Neo-Liberalism in the era of Globalization, and thus the capital became liberated in an accelerated pace, exceeding restrictions and control measures.

The current crisis which devastated the American financial sector did not occur without causes. However, this crisis came as a direct result of interaction with the American economic situation which witnessed immense exhaustion due to the ever-growing cost of the invasions of Iraq and Afghanistan.

The United States may be currently in the eye of the storm after the tidal explosion of the financial crisis in July 2008, however the financial breakdown and turmoil expended and reached many international financial markets.

And since the World Economy is considered as a network of interrelations between all the countries due to the fact that there are no isolated or closed economies, it was totally natural under the global nature of the world economy, that the tidal crisis expands to include all the world and thus the Arab countries.

In an attempt to define the nature and magnitude of repercussions which the current financial crisis might produce in Arab economies, this research tackles four major axis:

- the current situation of the Arab economy

- the intertwinement between Arab Economy and the world economy

- Nature and magnitude of the negative effects of the International financial crisis over the economies of the Arab World

- Conditions of the Arab reaction in order to apprehend the repercussions of the crisis and to confront the challenges of the future.

L’Économie arabe et la crise financière

Les conséquences négatives de la crise financieres à travers le monde entier constitue pour les experts et les specialists financiers un vaste champs de recherche.

La crise réelle est plus profonde au niveau de la nature même de l’économie libérale qui a connu des evolutions ayant abouti au cas de néolibéralisme du temps de la mondialisation dépassant alors les conditions et les obligations de contrôle et de surveillance.

La crise actuelle est un aboutissement de la situation économique américaine. Les Etats-Unis se sont trouvés avec l’explosion de la crise financière en Septembre 2008 au Coeur même de cette tempête sauf que les preuves de déchéance et de trouble financier ont attaint plusieurs autres marches internationaux et surtout au niveau des pays arabes.

Cette etude aborde 4 points essentiels qui sont:

- la réalité de l’économie arabe actuelle.

- Les conflits éxistants entre l’économie arabe et l’économie internationale.

- Les effets négatifs de la crise financière et son influence au niveau de l’activité économique arabe.

- Les conditions de l’attitude arabe pour affronter les defies à prouver pour l’avenir de la situation économique.