- En

- Fr

- عربي

تحت الضوء

من امتيازٍ إلى عبءٍ: كيف تطوّرت السرية المصرفية في لبنان؟

في زمنٍ تتسارع فيه المتغيّرات الاقتصادية، وتتصاعد الضغوط على الدول من أجل تحقيق الشفافية ومكافحة الفساد، لم تَعُد السرية المصرفية ترفًا ماليًا أو حماية للخصوصية، بل تحوّلت في نظر الخبراء إلى عامل تهديد متعدّد الأبعاد: اقتصادي، اجتماعي، ضريبي، ومؤسساتي.

وفي ظلّ هذه التحوّلات، ومع تكاثر الضغوط الداخلية والخارجية لتنفيذ إصلاحاتٍ هيكليةٍ عميقةٍ للوضع المالي والاقتصادي اللبناني، عادت مسألة السرية المصرفية إلى الواجهة كإحدى القضايا المحورية التي تختزن أبعادًا مالية، قانونية، وسياسية.

يَقِف لبنان اليوم أمام مفترق تاريخي، فالسرية المصرفية التي شكّلت إحدى ركائز نظامه المالي أصبحت في صميم المساءلة المحلية والدولية، ولم تَعُد تُشكّل امتيازًا ساهم لعقودٍ في جذب رؤوس الأموال، بل تحوّلت تدريجيًّا إلى عبءٍ على الإصلاحات، وملاذٍ للجرائم المالية.

فهل سيكون كسر هذا الحِصن بابًا لاستعادة الثقة، يضع لبنان مجدّدًا على مسار التعافي؟

من الحصون السرية إلى الشفافية العابرة للحدود: كيف انهارت تاريخيًا أسطورة «السرية المصرفية»؟

شهدت السرية المصرفية (Banking Secrecy) تحوُّلًا تاريخيًا في المفهوم، ففي حين كانت تُعَدّ في القرن العشرين حقًا سياديًا، وجزءًا من منظومة خدمات مصرفية متطوّرة، فإنّ القرن الحادي والعشرين أعاد تعريفها باعتبارها تهديدًا للشفافيّة الضريبية، وعائقًا أمام مكافحة الفساد، وأداةً لحماية المال غير المشروع.

عالميًا، شكّلت السرية المصرفية لعقودٍ طويلةٍ ركيزة الثقة في العلاقة بين المصرف والعميل، بكونها تُجسّد مبدأً قانونيًا وأخلاقيًا يَفرض على المؤسّسات المالية والمصرفية عدم الكشف عن معلومات العملاء أو حساباتهم لأي طرفٍ ثالث من دون إذنٍ مُسبق، إلّا في حالاتٍ محدّدة ينصّ عليها القانون.

قُدّمت السرية المصرفية في بداياتها كملاذٍ للثقة، وجدارٍ واقٍ ضدّ التقلّبات السياسية والاقتصادية؛ لكنّها تحوّلت عبر الزمن من ركيزة شرعية إلى أداة تُخفي وراءها ممارسات التهرّب، وغسل الأموال.

ظهرت السرية المصرفية في القرن التاسع عشر، وتكرّست فعليًا مع قانون المصارف السويسري في العام 1934، الذي جرّم إفشاء معلومات العملاء، حتى للسلطات. كان الهدف آنذاك المصالح الاقتصادية والتنافسية، في وقتٍ اشتدّت فيه الضغوط الضريبية على الطبقات البرجوازية الأوروبية1، فشهدت فترة السبعينيات ظهور ملاذاتٍ ضريبية كلوكسمبورغ، وليختنشتاين، وهونغ كونغ، وسنغافورة، وغيرها، وازدادت معها الحسابات السرية، فتعمّقت شبكات الشركات الوهمية، وتضخّمت رؤوس الأموال التي لا يُسأل عن مصدرها.

ومع تصاعد الجريمة المنظّمة، وتفشّي شبكات تجارة المخدّرات والسلاح في ثمانينيات وتسعينيات القرن الماضي، بدأت الدول الصناعية تُدرك أنّ السرية المصرفية أصبحت جدارًا عازلًا يُستخدم لإخفاء العائدات غير المشروعة، وتُقوّض قواعد العدالة الاقتصادية.

وفي سنة 1989، تمّ إنشاء مجموعة العمل المالي (FATF) من قِبل مجموعة الدول السبع (G7)، وكانت مهمّتها الأساسية محاربة غسل الأموال، ومراجعة الإجراءات المُتّخذة على صعيدٍ محلّي ودولي، فأصدرت أول توصية دوليّة تُعتبر المرجعية الأساسية في تقييم الأنظمة المصرفية والقانونية لمكافحة غسل الأموال، ودخلت البنوك لأول مرّة منذ حينها في مسؤولية «العناية الواجبة (Due Diligence)» بخصوص العملاء.

هكذا تشكّلت أول بدايات التحوُّل لتمكين السلطات والدول من الكشف عن هُويّات أصحاب الحسابات البنكية. إلّا أنّ اللحظة المفصلية لهذا التحوُّل أتت إبّان أحداث 11 أيلول 2001؛ إذ لم تَعُد السرية المصرفية خصوصية مالية، بل أصبحت «ثغرة أمنية» ترتبط مباشرةً بحركة الأموال «المظلمة» وبتمويل الإرهاب والجريمة المنظّمة.

في هذه المرحلة، بدأت معركة دولية شرسة ضدّ السرية المصرفية، وطوّرت منظمة التعاون والتنمية الاقتصادية «النموذج القياسي لاتفاقية تبادل المعلومات الضريبية (OECD Model TIEA)» في العام 2002، لمساعدة الدول على توقيع اتفاقيات ثنائية تسمح بتبادل المعلومات الضريبية عند الطلب.

كشفت الأزمة المالية العالمية في العام 2008 هشاشة النظام المالي الدولي وفجّرت غضبًا شعبيًا ضدّ التهرب الضريبي والثروات غير المشروعة، كاشفةً النقاب عن مدى تغلغل التهرب الضريبي والملاذات الآمنة في بنية الاقتصاد العالمي.

وفي العام 2010، أطلقت الولايات المتحدة ما يمكن وصفه بـ«الحرب المالية الناعمة» عبر إصدار قانون الامتثال الضريبي للحسابات الأجنبية (FATCA)، الذي فرض معايير جديدة تُجبر المصارف وجميع المؤسّسات المالية في العالم على الإفصاح الضريبي والإبلاغ عن حسابات الأميركيين، ما ساهم في كبح حركة رؤوس الأموال المُظلَّلة، وتعزيز مداخيل الضرائب الوطنية.

وتزامنًا مع ذلك، اعتمدت منظمة التعاون الاقتصادي والتنمية OECD()2 في العام 2014 معيار التبادل التلقائي للمعلومات في المسائل الضريبية، والذي يُشار إليه أيضًا باسم معيار الإبلاغ المشترك (CRS-Common Reporting Standard)، وقد تبنّته تدريجيًا أكثر من 100 دولة، لتُلزم البنوك من خلاله بجمع معلومات العملاء (الإقامة الضريبية، رقم التعريف الضريبي…) وإرسالها سنويًا إلى السلطات الوطنية.

وفي العام 2022، تمّ توسيع نطاق المعايير الموحَّدة للإبلاغ الضريبي ليشمل منتجاتٍ نقدية إلكترونية محدَّدة، وعملات رقمية للبنوك المركزية.

كلّ هذه التحوّلات لم تكن مجرّد تحديث تقني، بل كانت تعبيرًا عن نقلة أيديولوجية: من الخصوصية إلى الشفافية، من الحقّ الفردي إلى المسؤولية العالمية.

وهكذا، باتت السرية المصرفية تخضع لضغوط دولية متزايدة للحدّ من استغلالها في عمليات غسل الأموال، والتهرب الضريبي، من دون أن يُنظر إليها بوصفها حقًّا مقدّسًا غير قابل للمراجعة، لتبدأ مرحلة تقويض السرية المصرفية، والتوجّه نحو تحقيق الشفافيّة العابرة للحدود.

ملخص حول أبرز الاتفاقيات الدولية: هل لبنان أمام نقطة تحوّل؟

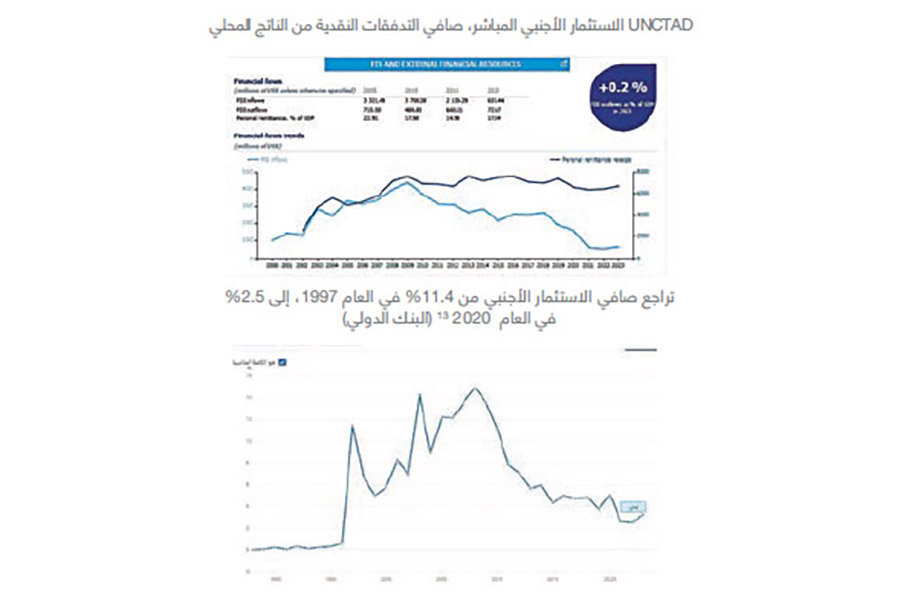

منذ خمسينيات القرن الماضي، شكّلت السرية المصرفية حجر الزاوية في المنظومة المالية اللبنانية، واعتُبرت ميزة تنافسية أسهمت في جذب رؤوس الأموال من المنطقة وخارجها، بخاصةٍ في ظلّ الأزمات السياسية والاقتصادية التي اجتاحت الجوار العربي. نجح لبنان لغاية أواخر الثمانينيات، في ترسيخ صورته كـ«سويسرا الشرق»، فشهدت ودائع المصارف نموًا ملحوظًا، إذ تُشير الأرقام إلى ارتفاع من حوالى 6.6 مليار دولار في العام 1992 إلى ما يُقدّر بـ 40 مليار دولار في نهاية العام 2001 3، وصولًا إلى ما يعادل 155.5 مليار دولار أميركي في العام 2019 بحسب تقرير جمعية المصارف4، إلا أنّ هذا الامتياز، الذي انبثق عن القانون رقم 33 الصادر في العام 1956، وشكّل طوال عقودٍ عامل استقرار وثقة، بدأ يفقد بريقه تدريجيًا مع تنامي الضغوط الدولية لتعزيز الشفافيّة ومكافحة الجرائم المالية.

ففي نهاية التسعينيات، وبخاصة بعد تقارير دولية حذّرت من استخدام لبنان كملاذٍ لغسل الأموال وتمويل الفساد، أدرجت مجموعة العمل المالي (FATF) في العام 2000، لبنان، على قائمتها السوداء للدول غير المتعاونة. كانت هذه الخطوة ضربة كبيرة لسمعة لبنان المالية، وهدّدت بعزله عن النظام المالي العالمي، لا سيّما عبر قيود على التحويلات والتعاملات مع المصارف. وتزامنًا مع تصاعد الضغوط الدولية بعد أحداث 11 أيلول 2001 ومُطالبةً من الدول باعتماد قوانين صارمة لمكافحة تبييض الأموال، صدر القانون رقم 318 في 20/4/2001، الذي أُنشئت بموجبه «هيئة التحقيق الخاصة» كوحدة مالية مستقلة ذات طابع قضائي حينها (المادة 6)، ومهمّتها استلام البلاغات عن العمليات المشبوهة والتحقيق في المعطيات المالية والمصرفية.

خلال هذه الحقبة، دخل النظام المصرفي اللبناني في مرحلة جديدة من التكيّف مع المعايير الدولية للشفافية المالية مدفوعًا بمزيج من الضغوط الدولية والمصالح الوطنية في الحفاظ على مكانة لبنان كمركز مصرفي إقليمي.

ومع ذلك، فإنّ المسار لم يكن سلسًا، بل اتسم بتوترات بين مطلب الشفافيّة وحماية السرية المصرفية التقليدية، مما أدّى إلى تعديلات متأخّرة، واستجابات جزئية للأزمات المالية والسياسية المتلاحقة، فصدر القانون رقم 44/2015 لمكافحة غسل الأموال وتمويل الإرهاب، وقانون الإجراءات الضريبية للعام 2017، وغيرها من القوانين.

التحوّلات الكبرى جاءت مع الأزمة المالية في العام 2019، التي كشفت عن الانهيار البنيوي الذي يعانيه النظام المصرفي اللبناني، والذي أدّى إلى انهيار الثقة بالمصارف والدولة على حدٍّ سواء، وسط غياب تامّ للمحاسبة. أمام هذا الانهيار، برزت الحاجة إلى مراجعة شاملة لقانون السرية المصرفية، ليس لإلغائه بالكامل، بل لتحريره من كونه أداة للإفلات من المحاسبة، وتحويله إلى أداة توازن بين الخصوصية المصرفية المشروعة ومتطلّبات الشفافية والمساءلة.

تَجسَّد هذا التوجّه بتعديلات قانون رفع السرية المصرفية رقم 200/2020، الذي أتاح رفع السرية عن الحسابات بطلب من هيئة التحقيق الخاصة في مصرف لبنان، ولجنة الرقابة على المصارف، والقضاء المختصّ؛ واشترط أن يكون الطلب مبرّرًا بشبهات فساد، تبييض أموال، أو تهرّب ضريبي.

على الرّغم من أنّ هذا القانون شكّل خطوة أولى نحو الشفافية، إلّا أنّه بقي محدودًا بسبب غياب آلياتٍ تنفيذية فعّالة وتناقضه مع قوانين أخرى. ومع ازدياد الضغوط الدولية وتصنيف لبنان على اللائحة الرمادية لمجموعة العمل المالي (FATF) في العام 2023، أقرَّ لبنان قانون رفع السرية المصرفية رقم 306/2022 ضمن حزمة مشاريع الإصلاح التي التزمت بها الدولة اللبنانية في إطار مفاوضاتها مع صندوق النقد الدولي وشركائها الدوليين، والذي أعطى السلطات الرقابية حقّ الاطلاع على المعلومات.

وفي نيسان من هذا العام، تمّ إقرار تعديل جديد رقم 1/2025، الذي ألغى الحماية الشاملة السابقة ووسّع نطاق الرقابة مؤسساتيًا وزمنيًا بمفعول رجعي لمدة عشر سنوات.

أرست هذه التعديلات حدًّا أدنى من المساءلة والمحاسبة، ومثّلت خطوة أولى نحو تكييف التشريع مع المعايير الدولية. ويرى الخبراء في هذا المجال أنّ التعديلات على قانون السرية المصرفية تعكس تحوّلًا بطيئًا نحو الشفافية، وأنّها ما زالت رهينة توازنات سياسية معقّدة، ويشوبها الكثير من الثغرات التي يجب أخذها في الحسبان؛ فحتى اليوم، لم تُفعّل الآليات التنفيذية، ولم تُسجّل حالات بارزة لرفع السرية عن الحسابات. كما أنّ الهيئات الرقابية نفسها تشكو من نقص في الموارد البشرية والاستقلالية المالية، ما يُضعف تطبيق القانون.

من جهة أخرى، إنّ تعديلات قانون السرية المصرفية لا تتعلّق فقط بتوسيع صلاحيات الكشف عن الحسابات، بل تمسّ بشكلٍ مباشر ببنية العلاقة بين الدولة والنظام المالي والمواطن. فالعلاقة الترابطية بين السبب (الانهيار المالي والفساد البنيوي) والنتيجة (الحاجة لتعديلاتٍ تشريعية ضمن مسار شامل) هي جوهر أي مشروع إنقاذٍ اقتصادي مستدام.

وفي نظر العديد من الخبراء، ومن بينهم الدكتور محمد فحيلي، فإنّ هذه التعديلات لن تكون فعّالة إلّا إذا كانت جزءًا من استراتيجية مالية وإصلاحية شاملة تتضمّن إعادة هيكلة القطاع المصرفي، وتحديد الخسائر، وتحقيق العدالة في توزيعها، إضافة إلى إصلاح النظام الضريبي والرقابي. أمّا إذا بقيت هذه التعديلات معزولة، فإنّ القانون سيبقى حبرًا على ورق.

تعديلات السرية المصرفية وعلاقتها بالخطط الإصلاحية: الحَوكمة والمالية العامة

أمّا دوليًا، فأتى تصنيف لبنان على القائمة الرمادية وإدراجه ضمن قائمة الدول المقيّدة بالتعامل باليورو في آب 2025، ليشكّل إشارة إلى بيئة مالية «غير آمنة»، ويعكس أوجه القصور في تنفيذ الإصلاحات والشفافية واستقلال القضاء والرقابة المالية. ويرى الخبراء أنّ التعديلات لم تعالج نقاطًا قضائية وتنفيذية أساسية، ولم تحقّق بعد مستوى الامتثال المطلوب من مجموعة العمل المالي (FATF).

ومن المتوقّع أن يكون لهذا الأمر عدّة انعكاسات، أهمها: فرض إجراءات فحص مالي مشددة (Enhanced Due Diligence) على المعاملات مع مؤسسات أو أشخاص لبنانيين، وزيادة التكاليف التشغيلية والتأمينية، والتأخير في التحويلات المالية. مما سيؤثر سلبًا على الحوالات من المغتربين إلى لبنان، وعلى التمويل المدني والتمويل التجاري، بالإضافة إلى خسارة السمعة الدولية وصعوبة جذب الاستثمارات الأجنبية.

أثر السرية المصرفية على الاقتصاد والعدالة الضريبية

في الواقع، تُعدّ السرية المصرفية سلاحًا ذا حدَّين. وبحسب الاقتصاديين، فإنّ أبعادها مزدوجة على الاقتصاد والعدالة الضريبية؛ فهي من جهة تُسهم في جذب رؤوس الأموال والاستثمارات الأجنبية عبر ضمان سرّية المعاملات وحماية خصوصية الأفراد، لكنها من جهة أخرى تُعمّق الفجوات الاقتصادية والاجتماعية بسبب صعوبة تتبُّع الثروات ومكافحة التهرب الضريبي.

ويقدّر خبير الاقتصاد الضريبي في جامعة بيركلي، غابرييل زوكمان، في كتابه، The Hidden Wealth of Nations 2015، أنّ ما يقرب من 8% من الثروة المالية العالمية الخاصة مَخفيّـة في ملاذات مصرفية سرية، ما يَحْرم الدول من استثمارات بنيوية ضرورية.

على الصعيد العالمي، تقدّر منظمة التعاون الاقتصادي والتنمية (OECD) الخسائر السنوية الناجمة عن التهرب الضريبي5 بـ 427 مليار دولار، منها 245 مليار دولار تعود للشركات متعدّدة الجنسيات التي تستخدم الملاذات الضريبية والحسابات المصرفية السرية، و182 مليار دولار للأفراد الذين ينقلون ثرواتهم إلى الخارج عبر سرية مصرفية مشدَّدة. هذه الأموال تُضعف قدرة الدول على تمويل الخدمات العامة الأساسية، كما تهدّد استقرار الأسواق وتفاقم التفاوت الاجتماعي6. وفي هذا السياق، تُعدّ السرية المصرفية عائقًا أمام تطبيق نظام ضريبي عادل وفعّال، إذ تُضعف فعالية الإدارة الضريبية وقدرتها على تتبّع الثروة الفعلية للأفراد والشركات، ما يؤدي إلى تحميل الفئات الوسطى والفقيرة العبء الضريبي الأكبر.

وبالتوازي، يشهد لبنان أيضًا تراجعًا حادًّا في قدرته على تحصيل الإيرادات العامة، إذ انخفضت نسبة الإيرادات العامة إلى الناتج المحلي من 21٪ في العام 2018، إلى 6.3٪ في العام 2022 7. ووفق تقديرات صندوق النقد الدولي للعام 2022، يتراوح حجم التهرّب الضريبي في لبنان بين 3 و5 مليارات دولار سنويًا.

يحدث هذا التهرّب في ظلّ غياب رقابة فعّالة من قِبل الدولة وتراخٍ في تطبيق القوانين الضريبية، ما يُضعف قدرتها على تمويل الخدمات العامة الأساسية، ويزيد من حدّة الفقر والفوارق الاجتماعية.

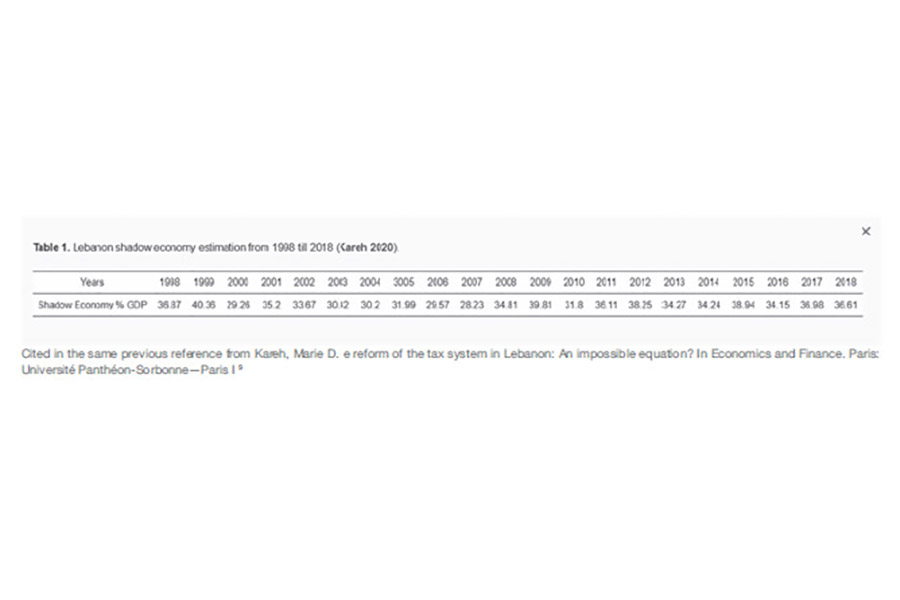

وقد كشفت دراسة نُشرت في مجلة RISKS، وهي جزء من شبكة علمية مُحكّمة، MDPI8 أنّ المعهد متعدّد التخصّصات للنشر الرقمي (MDPI) أشار في دراسة صادرة في العام 2024، إلى أنّ التهرب الضريبي يشكّل نحو 30% من الاقتصاد غير النظامي في لبنان، خلال الفترة الممتدّة من 1998 إلى 2018، أي ما يعادل حوالى 36.6% من الناتج المحلي الإجمالي، وهو ما يعكس عمق المشكلة البنيوية في المالية العامة اللبنانية.

أثر السرية المصرفية على التدفقات المالية

في لبنان، حيث غابت الثقة وتفكّكت أدوات الرقابة، تحوّلت السرية المصرفية من «درع للثقة» إلى «درع للمساءلة». وتشير تقديرات غير رسمية إلى خروج مبالغ تتجاوز 10 مليارات دولار10 منذ اندلاع الأزمة، في ظلّ أجواء اتّسمت بانعدام الشفافية وغموض في الحسابات المصرفية، فإنّ النظام المصرفي المُغلَق يخلق برأي الخبير الضريبي الدكتور كريم ضاهر (2023)، «بيئة مثالية للإفلات من المساءلة» تُستخدم فيها السرية المصرفية كحاجز يحول دون معرفة الجهات المسؤولة، ويُعدّ حاجزًا يعطّل السلطات عن الوصول إلى البيانات.

هذا ما تؤكده أيضًا التوصية التاسعة من توصيات مجموعة العمل المالي (FATF)، التي تشدّد بدورها على عدم استخدام السرية المصرفية كذريعة لعرقلة التحقيقات أو إخفاء الجرائم المالية.

وفي السياق نفسه، أشار تقرير البنك الدولي للعام 2023، إلى أنّ غياب الشفافية المصرفية في لبنان يُعيق الإصلاح المالي ويُضعف قدرة الدولة على مراقبة تدفّقات الأموال والتصدّي للفساد11، كما يُسهم في تراجع الثقة بالمؤسسات المالية اللبنانية، إذ أشار تقرير الـUNCTAD إلى أنّ نسبة نموّ صافي تدفقات الاستثمار الأجنبي المباشر من الناتج المحلي الإجمالي لم تتجاوز الـ 0.2%12 في العام 2023.

أثر السرية المصرفية على توسع الاقتصاد النقدي والتدفقات المالية غير المشروعة

بالإضافة إلى ما سبق، يعاني لبنان اتساع نطاق الاقتصاد النقدي؛ إذ قدّر البنك الدولي أنّ حجم النقد المتداول خارج القطاع المصرفي بلغ حوالى 9.9 مليارات دولار، أي ما يُعادل نحو 45.7% من الناتج المحلي الإجمالي14. يُشكّل هذا المستوى المرتفع من السيولة النقدية بيئة خصبة للتهرب الضريبي، وتسهيل الجرائم المالية، وتدفّق الأموال غير المشروعة، بما في ذلك عمليات غسل الأموال. ووفق تقديرات صندوق النقد الدولي، يُقدَّر حجم الأموال التي تُغسَل سنويًا بما يتراوح بين 2% و5% من الناتج المحلي الإجمالي العالمي، وغالبًا ما تتم هذه العمليات من خلال حسابات مصرفية تتمتّع بدرجة عالية من السرية، مما يعيق جهود الكشف والمساءلة، ويعزّز مناخ الإفلات من العقاب.

يؤكّد ريموند بيكر، رئيس منظمة النزاهة المالية، أنّ تدفقات الأموال غير الشرعية تمثّل التحدّي الأكبر الذي يضرّ بالاقتصادات النامية والناشئة، إذ تخسر هذه الدول سنويًا ما يزيد على 88.6 مليار دولار نتيجة التدفقات المالية غير المشروعة، الناجمة في معظمها عن الفساد والتهرب الضريبي المستتر خلف مظلّة السرية المصرفية. أمّا في لبنان، فقد أظهرت البيانات الخاصة بالفترة الممتدة بين العامين 2005 و2014، أنّ حجم التدفقات المالية غير المشروعة بلغ نحو 32.6 مليار دولار، أي ما يعادل 17٪ من إجمالي التجارة الخارجية خلال تلك السنوات15. تُعدّ قضية الحدّ من التدفقات المالية غير المشروعة (Illicit Financial Flows – IFFs) اليوم من أولويات الأجندة الدولية، وقد أُدرجت ضمن الهدف 16.4 من أهداف التنمية المستدامة للعام 2015، الذي يدعو إلى الحدّ من هذه التدفقات وتعزيز استرداد الأصول ومكافحة جميع أشكال الجريمة المنظَّمة. وتؤكد تقارير صادرة عن منظمات دولية مثل منظمة التعاون والتنمية الاقتصادية (OECD)، ومؤتمر الأمم المتحدة للتجارة والتنمية (UNCTAD)، ومجموعة العمل المالي (FATF)، أنّ هذه التدفقات تفضي إلى استنزاف الموارد الوطنية، وتقويض القواعد الضريبية، وإضعاف سيادة القانون، ما يترك آثارًا سلبية مباشرة على قدرة الدول على تمويل قطاعاتها الحيوية كالصحة والتعليم والبنية التحتية.

هندسة الفساد الاستثماري: بين الحسابات المظلمة والخسارة العامة

لا تقتصر التدفقات المالية غير المشروعة على إضعاف موارد الدولة وتقويض قدرتها على الاستثمار في التنمية فحسب، بل تؤدي أيضًا إلى «هندسة فساد استثماري»، أي تشوُّه خطير في قرارات الاستثمار العام والخاص.

فحين تُنقل الأصول المكتسبة بطرق غير مشروعة إلى الداخل أو الخارج، غالبًا ما تدخل عبر قنوات غير رسمية، وتُضَخّ في قطاعات سهلة التدوير مثل العقارات وسوق الصرف، والسّلع الكمالية، مما يُشوِّه إعادة صياغة الأولويات الاقتصادية بما يتماشى مع المصالح الضيّقة، وليس مع الحاجات التنموية الفعلية للمجتمع، بالإضافة إلى ذلك، يُشير تقرير البنك الدولي للعام 2021، إلى أنّ الدول التي تعتمد بدرجة كبيرة على السرية المصرفية تُسجّل مؤشّرات منخفضة في جودة الحوكمة، إذ تصل أحيانًا إلى أقل من 30/100 على مقياس مؤشّرات الحوكمة العالمية (Worldwide Governance Indicators). يعكس هذا المستوى المنخفض ضعف

ثقة المواطنين في مؤسسات الدولة، ويحدّ من قدرة الحكومات على إدارة الموارد العامة بكفاءة وعدالة.

في لبنان، تتجلّى هذه الأزمة بشكل حادّ، إذ سجلت الدولة في العام 2022، 24 نقطة من 100 في مؤشر مكافحة الفساد، واحتلّت المرتبة 150 من أصل 180 دولة في مؤشر الشفافية العالمية للعام 2023.

أمّا على صعيد القطاع المصرفي اللبناني، فتُعزّز السرية المصرفية مناخ الإفلات من العقاب، إذ تسمح بتوسيع المخاطر المالية غير المدروسة، وتُعرّض البنوك لعقوبات دولية، وحظر التعامل مع المصارف الأجنبية.

في المحصّلة، يُجمع الخبراء والباحثون على أنّ السرية المصرفية في لبنان أسهمت في تعميق العديد من الاختلالات على مستويات مختلفة؛ فهي سهّلت التهرب الضريبي، وحافظت على وجود اقتصادٍ موازٍ يُقارب حجمه الاقتصاد الرسمي، ما حدّ من قدرة الدولة على تحصيل إيرادات ضرورية ومستدامة، وفاقم الفوارق التنموية بين المناطق، وأضعف الثقة العامة بالمؤسسات.

كما أثّرت هذه السرية سلبًا على مناخ الاستثمار من خلال تقويض الشفافية، وزيادة الشكوك على الصعيد الدولي.

لبنان اليوم أمام تحدّيات قانونية وسياسية شائكة، إذ تُمارَس عليه ضغوط دولية لرفع السرية المصرفية بشكلٍ كامل وغير مشروط، وتوسيع صلاحيات التحقيق المالي.

وفي المقابل، يتحمل المواطن اللبناني عبء الانهيار من خلال ضرائب غير مباشرة، وخسائر في المدّخرات، وتقشُّف حادّ في الخدمات العامة الأساسية.

السعي إلى الشفافية في حالة لبنان لم يَعُد مجرد استجابة لتقارير دولية، بل أصبح ركيزة أساسية لإعادة الاعتبار لمؤسسات الدولة، وترميم ثقة المواطنين بها.

هذا في لبنان، أمّا على صعيد العالم، لا بد من الإشارة إلى أنّ بعض الدول ما زالت تحتفظ بأشكال متنوعة للسرية المصرفية كأداة جذب اقتصادي، لكن بأساليب أقل علانية وأكثر دبلوماسية وتكيُّفًا مع الضغوط الدولية (فاللوكسمبورغ مثلًا عدّلت قوانينها للامتثال لـ CRS، ولكنّها ما زالت تحتفظ بمرونة ضريبية جذّابة للشركات، وسنغافورة التي تُقدم إطار حماية قويًا للخصوصية المصرفية ضمن قوانينها، وغيرهما)، ما يضع السرية المصرفية على جبهة صراع اقتصادي عالمي، ويُعيد فتح النقاش حول دورها كأداة غير متكافئة في العلاقات الاقتصادية بين الشمال والجنوب.

ويبقى التحدّي الأكبر، كما يُشير إليه الاقتصادي غابرييل زوكمان (The Hidden Wealth of Nations 2015)، في كيفية استخدام هذا التحوّل لبناء نظام مالي عالمي أكثر عدالة وإنصافًا؛ فالشفافية المالية ليست خطرًا في حدّ ذاتها، بل في كيفية التحكُّم بها وكيف تُطبّق.

كشفت الأزمة المالية العالمية في العام 2008 هشاشة النظام المالي الدولي وفجّرت غضبًا شعبيًا ضدّ التهرب الضريبي والثروات غير المشروعة، كاشفةً النقاب عن مدى تغلغل التهرب الضريبي والملاذات الآمنة في بُنية الاقتصاد العالمي.

في لبنان، حيث غابت الثقة وتفكّكت أدوات الرقابة، تحوّلت السرية المصرفية من «درع للثقة» إلى «درع للمساءلة». وتشير تقديرات غير رسمية إلى خروج مبالغ تتجاوز 10 مليارات دولار16 منذ اندلاع الأزمة، في ظلّ أجواء اتّسمت بانعدام الشفافية وغموض في الحسابات المصرفية.

تُمثّل تدفقات الأموال غير الشرعية التحدّي الأكبر الذي يضرّ بالاقتصادات النامية والناشئة، إذ تخسر هذه الدول سنويًا ما يزيد على 88.6 مليار دولار نتيجة التدفقات المالية غير المشروعة، الناجمة في معظمها عن الفساد والتهرب الضريبي المستتر خلف مظلّة السرية المصرفية.

لا تقتصر التدفقات المالية غير المشروعة على إضعاف موارد الدولة وتقويض قدرتها على الاستثمار في التنمية فحسب، بل تؤدّي أيضًا إلى «هندسة فساد استثماري»، أي تشوُّه خطير في قرارات الاستثمار العام والخاص.

المراجع

1- Saunier, Jean. Le pouvoir des banques suisses. Paris: Éditions Temps actuels, 1982. Gallica, Bibliothèque nationale de France. Accessed 21 August 2025. https://gallica.bnf.fr/ark:/12148/bpt6k33225481

2- Consolidated text of the Common Reporting Standard (2025) | OECD

3- Torbey, Joseph. “Dr. Joseph Torbey Speech President – Association of Banks in Lebanon – Lunch Debate Bristol 4 June 2002.”

Joseph M. Torbey Official Website, 4 June 2002, https://www.josephmtorbey.com/speeches/economic-speeches/dr-joseph-torbey-speech-president–association-of-banks-in-lebanon—lunch-debate-bristol-4-june-2002

4- Association of Banks in Lebanon. Economic Letter – October 2019. Research & Statistics Department, 2019. https://www.abl.org.lb/Library/Assets/Gallery/Documents/Economic%20Letter%20October%202019%20new.pdf

5- Organisation for Economic Co-operation and Development (OECD).

Fighting Tax Crime – The Ten Global Principles. OECD, 2021.

https://www.oecd.org/tax/crime/fighting-tax-crime-the-ten-global-principles-second-edition_006a6512-en.pdf

6- المرجع السابق (5)

7- IMF Technical Assistance Report – Tax and Customs Administration: An Urgent Need for Intervention (2023), Lebanon: Technical Assistance Report-Tax and Customs Administration: An Urgent Need for Intervention in: IMF Staff Country Reports Volume 2023 Issue 383 (2023)

8- Ltaif, S.F.; Mihai-Yiannaki, S.; Thrassou, A. Lebanon’s Economic Development Risk: Global Factors and Local Realities of the Shadow Economy Amid Financial Crisis. Risks 2024, 12(8), 122. https://doi.org/10.3390/risks12080122

9- The Reform of the Tax System in Lebanon: An Impossible Equation?

The reform of the tax system in Lebanon: an impossible equation?

10- «اقتصاد لبنان في محنة الحرب: من دعم دولي في 2006 إلى فراغ مالي في 2024.» الشرق الأوسط، 28 تموز 2024.

11- World Bank. (2023, May 15). Lebanon economic monitor, spring 2023: The normalization of crisis is no road to recovery (Report No. 183575). World Bank. https://openknowledge.worldbank.org/entities/publication/c420adf6-9f92-457c-ab1a-011c4b019efa

12- United Nations Conference on Trade and Development. (2025, April 15). UNCTADstat: Country profile. UNCTAD. Retrieved August 21, 2025, from https://unctadstat.unctad.org/CountryProfile/en-GB/index.html

13- World Bank. (n.d.). Foreign direct investment, net inflows (% of GDP) (Indicator BX.KLT.DINV.WD.GD.ZS) [Data set]. World Bank Data. Retrieved August 21, 2025, from https://data.worldbank.org/indicator/BX.KLT.DINV.WD.GD.ZS

14- World Bank. (n.d.). Foreign direct investment, net inflows (% of GDP) (Indicator BX.KLT.DINV.WD.GD.ZS) [Data set]. World Bank. Retrieved August 21, 2025, from https://data.worldbank.org/indicator/BX.KLT.DINV.WD.GD.ZS

15- Global Financial Integrity. (2017). Illicit financial flows to and from developing countries: 2005–2014. Global Financial Integrity. https://gfintegrity.org/report/illicit-financial-flows-to-and-from-developing-countries-2005-2014/

16- «اقتصاد لبنان في محنة الحرب: من دعم دولي في العام 2006، إلى فراغ مالي في العام 2024.» الشرق الأوسط، 28 تموز 2024.